Månadsrapport - januari

Rapportsäsongen har hittills bekräftat ett stabilt men avvaktande bolagsklimat, där förväntningarna i stort infriats utan tydliga tecken på en bred förbättring. Efter en stark börsstart har marknaden reagerat kraftigt på enskilda besvikelser, vilket antyder att delar av förbättringen diskonterats i förtid. Samtidigt skapar kvartalsekonomins kortsiktiga fokus återkommande möjligheter för den som vågar se bortom enstaka svagare kvartal.

Stabil marknadsbild med selektiva möjligheter

Rapportsäsongen är i gång och efter att drygt ett trettiotal bolag har rapporterat börjar en första helhetsbild ta form. Utfallet ligger sammantaget nära förväntningarna, med både försäljning och resultat i linje med konsensus. Samtidigt fortsätter analytiker att justera sina prognoser marginellt nedåt för storbolagen, medan småbolagen möter något större negativa estimatrevideringar. Sammantaget speglar rapporterna ett bolagsklimat som präglas av stabilitet och anpassning snarare än tydliga trendbrott. Marknadens reaktioner på enskilda, svagare rapporter har dock varit kraftiga. Det är till viss del begripligt mot bakgrund av en stark inledning på börsåret, där marknaden kan ha varit väl tidig med att prisa in en bredare förbättring som ännu inte fullt ut har materialiserats. Samtidigt skapar denna typ av kvartalsekonomi, med stort fokus på kortsiktiga avvikelser, attraktiva möjligheter för den som är beredd att se bortom ett eller två svagare kvartal.

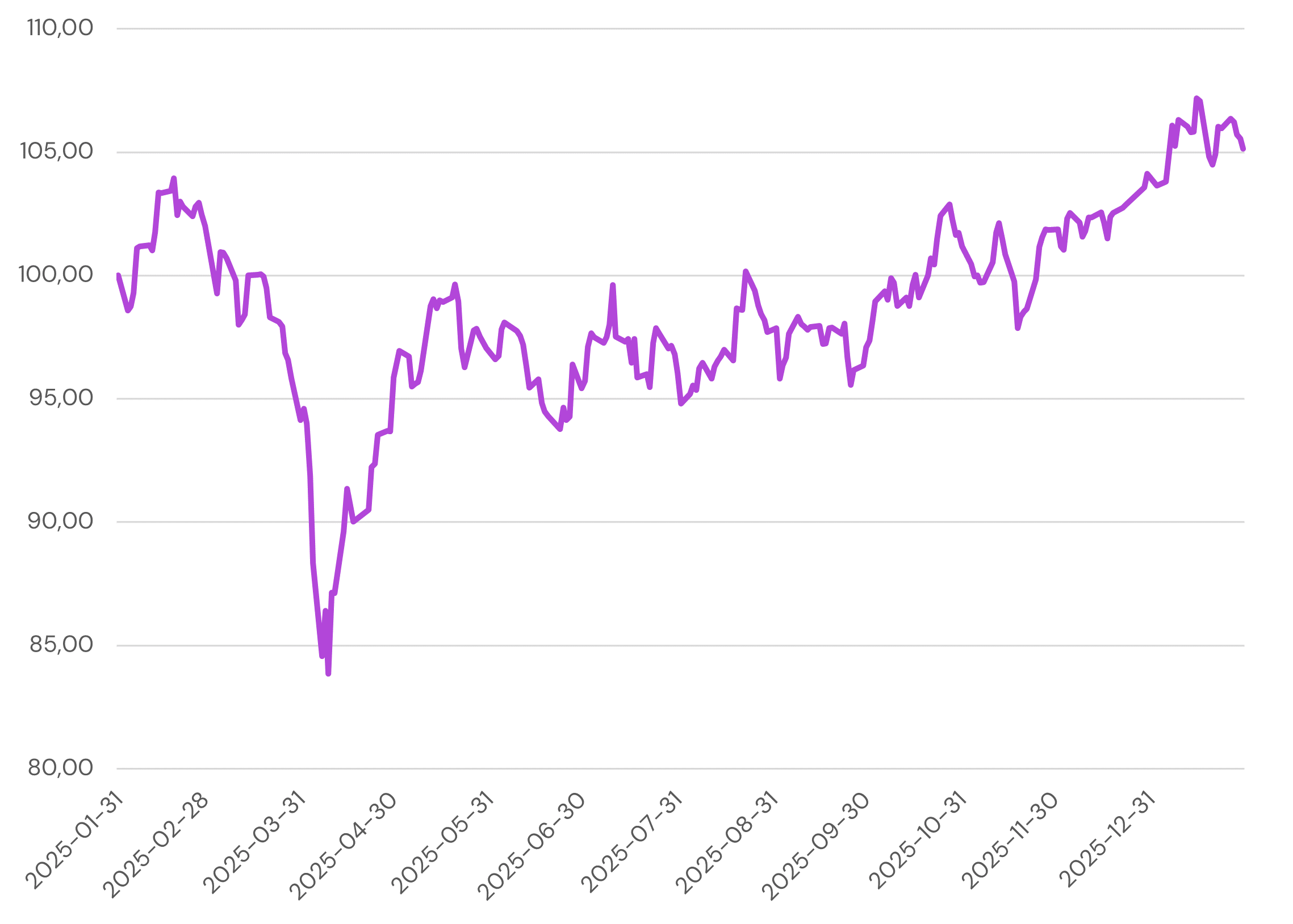

För fondens del har drygt 40 procent av innehaven rapporterat. Utfallet följer i stort den bredare marknadsbilden, där resultaten överlag ligger i linje med marknadens förväntningar. Samtidigt har Volvo, Epiroc och Hexagon överraskat positivt, och vi har efter rapporterna valt att öka våra positioner i samtliga dessa bolag. Nedan redogör vi för bolagen och våra tankar kring deras rapporter. Fondens avkastning uppgick till 0,99% under månaden, jämfört med 2,19% för det breda svenska indexet.

Epiroc – Stabil operativ utveckling och förbättrad orderingång

Epiroc levererade ett kvartal som i stort präglades av en renare och mer stabil operativ utveckling, där marginalerna höll sig väl efter att tidigare tillfälliga störningar inte längre belastade resultatet. Orderingången inom utrustning utvecklades starkt, vilket stärker bilden av att den relativa svagheten mot jämförbara bolag under tidigare kvartal snarare varit kopplad till timing än strukturella faktorer, medan valutamotvind samtidigt dämpade genomslaget i estimaten. Framåt tror vi att marknadens fokus i ökande utsträckning skiftar mot tillväxtpotentialen, där den fortsatt höga gruvaktiviteten tillsammans med automatisering, elektrifiering, ersättningsbehov i en åldrande maskinpark och investeringar i befintliga gruvor ger ett stabilt stöd för orderingången.

Volvo – Starkt avslut på året och gradvis förbättrad marknadsbild

Volvo avslutade året med ett väl genomfört fjärde kvartal, där lönsamheten inom både Trucks och Construction Equipment kom in bättre än marknadens förväntningar och kassaflödet var starkt. Förslaget kring total utdelning uppfattades som något svagare, men givet den redan väl kommunicerade nedgången i nettokassan relativt föregående år ser vi begränsat dramatik i utfallet. Framåt noterar vi en gradvis förbättrad marknadsbild, där bolaget höjt sina förväntningar på den nordamerikanska lastbilsmarknaden inför 2026, delvis understödd av emissionsrelaterade förköp men också av tecken på en mer underliggande efterfrågeåterhämtning. Även Europa visar försiktigt mer positiva signaler, och i Brasilien ger förbättrade finansieringsförutsättningar stöd till efterfrågan. Sammantaget ser vi ökande förutsättningar för en bredare förbättring i marknaden, samtidigt som Volvos långsiktiga case kring fortsatta marknadsandelsvinster i Nordamerika består.

Hexagon – Stabil utveckling och gradvis förbättrade utsikter

Hexagon levererade ett stabilt fjärde kvartal som står upp väl trots betydande valutamotvind, lageravveckling och försenade leveranser, med ett resultat som kom något bättre än marknadens förväntningar. Autonomous Solutions var den tydligaste ljuspunkten med stark tillväxt, drivet av fortsatt hög efterfrågan från flyg-, försvars- och gruvsegmenten, medan Manufacturing Intelligence påverkades av senarelagda kundbeslut snarare än svagare underliggande efterfrågan, vilket också stöds av en orderbok som fortsatt utvecklas positivt. Octave visade en tydlig sekventiell förbättring och utvecklades bättre än befarat, vilket vi ser som ett viktigt kvitto på att affären är på väg in i en mer stabil fas, samtidigt som Geosystems tillfälligt tyngdes av destocking, främst i Asien. Vi ser goda förutsättningar för att vinsttillväxten gradvis tar fart, understödd av kostnadsåtgärder, nya produktlanseringar, förbättrade slutmarknader samt ökad tydlighet i styrning och incitament i takt med att uppdelningen mellan kärnverksamheten och Octave fortskrider.

Månadens utveckling

January 31, 2026

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Investor

6.4

%

2.

Alfa Laval

5.3

%

3.

Volvo

5.1

%

4.

Epiroc

4.7

%

5.

Atlas Copco

4.6

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.