Månadsrapport - December

En stark avslutning summerar ett år med tydliga sektorsskillnader på den svenska börsen. Makrobilden ljusnar, med inflation nära målet och en ekonomi som visar allt tydligare tecken på återhämtning.

Stark avslutning trots ett år med tydliga kontraster

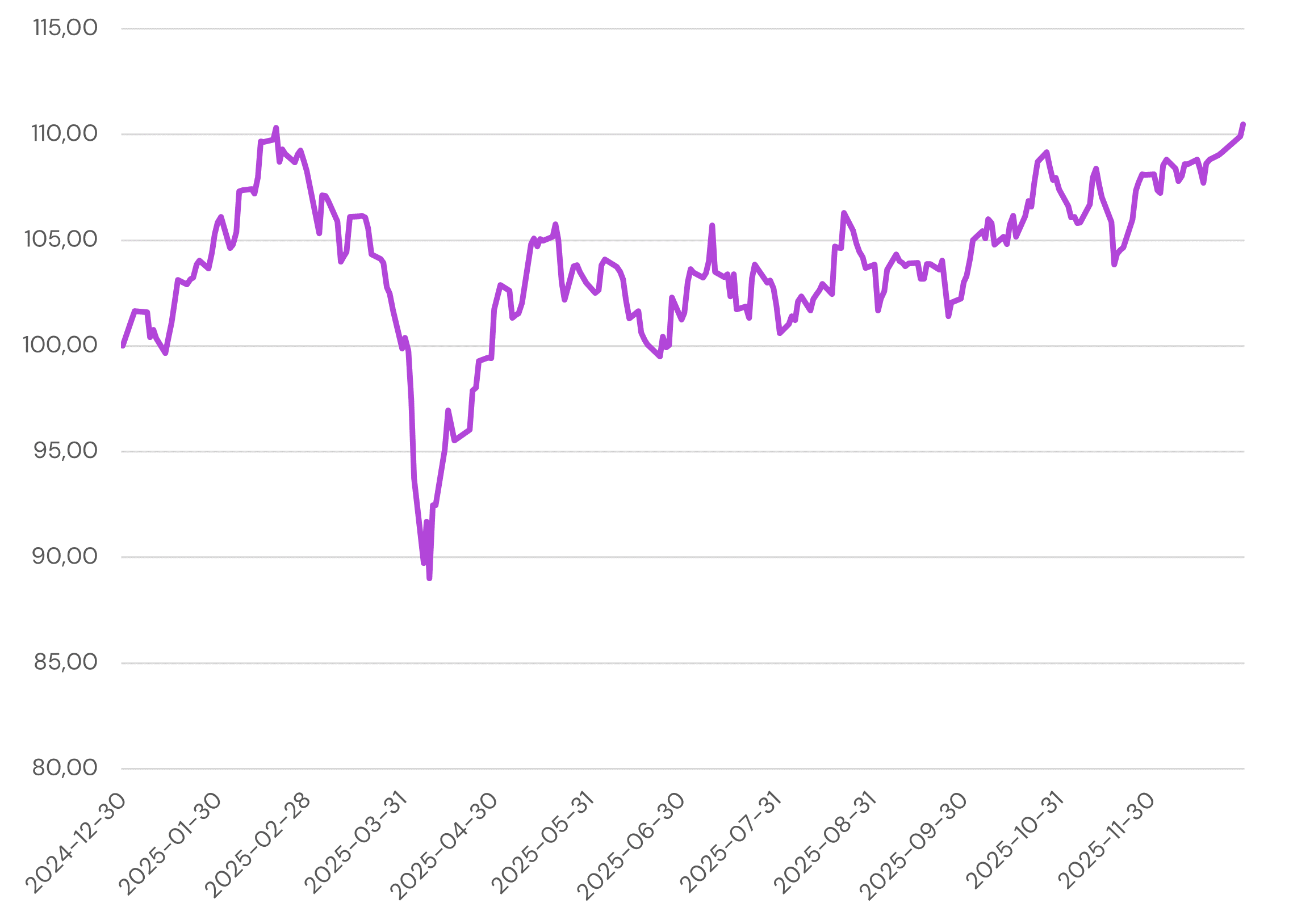

Efter en något lugnare inledning avslutades månaden starkt. Det breda svenska indexet steg med 2,27% i december och årsavkastningen uppgick till 12,79%. Fonden utvecklades i linje med marknaden och ökade med 2,22% under månaden, vilket summerar året till en avkastning på 10,49%.

Året som helhet präglades av tydliga sektorskillnader. Banksektorn sticker ut på den positiva sidan, vilket överraskade oss något. Vi hade under året en i grunden positiv syn på sektorn, då vi bedömde att estimatrisken låg på uppsidan. Samtidigt underskattade vi styrkan i det sentimentskifte som följde. Facit i hand är sällan ett bra analysverktyg, men det tåls att konstatera att vår undervikt mot banksektorn visade sig vara felaktig. Verkstadssektorn har haft en mer balanserad utveckling och vi ser goda förutsättningar inför nästa år, med potential för både högre orderingång och marginalexpansion. I takt med att den europeiska industrikonjunkturen stabiliseras bedömer vi att sektorn successivt kan ta fart under 2026.

Fastigheter och konsumentrelaterade sektorer har haft ett mer utmanande år. Vid ingången av 2025 var vi underviktade dessa, men har successivt ökat exponeringen. Vi ser nu flera datapunkter som indikerar att sentimentet kan förbättras under 2026.

Under månaden publicerades eftersläpande amerikansk statistik efter höstens nedstängning av statsapparaten. Den visar på fortsatt tillväxt, om än i ett lugnare tempo. Arbetslösheten har börjat stiga och konsumentförtroendet försvagats något, samtidigt som inflationen fortsatt att falla trots höjda tullar. Detta gav Federal Reserve utrymme att sänka räntan i december. FED signalerar ytterligare två sänkningar under 2026, vilket skulle innebära att räntan når en neutral nivå nästa år.

Kring kriget i Ukraina finns nu ett utkast till fredsavtal där Ukraina och Europa är överens med USA, men processen bedöms bli utdragen innan ett eventuellt godkännande från Ryssland. Samtidigt har USA genomfört ett maktövertagande i Venezuela, vilket bidrar till fortsatt geopolitisk osäkerhet.

I Sverige fortsätter inkommande data att bekräfta att återhämtningen har inletts. Inflationstakten kom in under förväntan och ligger nära målet på 2%. Konsumenten visade fortsatt styrka, med rekordnivåer under både Black Week och julhandeln.

Den starkare svenska ekonomin har bidragit till stigande långräntor och en starkare krona. Under månaden stärktes kronan med 1,3% mot både dollar och euro, en trend vi bedömer kan fortsätta. Räntemarknaden har nu börjat prisa in räntehöjningar mot slutet av 2026, främst drivet av bättre konjunktur. En tydligare inflationsuppgång längre fram skulle dock kunna bli en utmaning.

Rusta Tydlig förbättring i både försäljning och lönsamhet

Utvecklingen för Rusta har förbättrats tydligt under det senaste kvartalet. Efter en svagare inledning på året visade Q2 på en klar återhämtning, med bättre försäljning i jämförbara butiker och en tydlig vändning i bruttomarginalen. Bolaget lyfter själva fram ett mer stabilt nordiskt konsumentklimat, där efterfrågan på produkter i högre prissegment har förbättrats. Samtidigt ser vi att den valutamotvind som pressat resultatet under en längre period nu är på väg att klinga av, vilket bör ge stöd åt marginalerna framöver, något vi har skrivit om tidigare. Ledningens kommentarer kring den löpande handeln pekar dessutom på att den positiva utvecklingen har fortsatt in i andra halvåret, vilket är särskilt viktigt inför den säsongsmässigt starkare perioden.

Parallellt fortsätter Rusta att genomföra sin expansionsstrategi med ett högt tempo i nya butiksetableringar, vilket skapar goda förutsättningar för fortsatt tillväxt. Samtidigt är bilden inte entydigt problemfri. Även om lönsamheten nu utvecklas i rätt riktning är volatiliteten i både försäljning och resultat fortfarande påtaglig, och verksamheten i Finland och Tyskland återstår att fullt ut bevisa sin långsiktiga bärkraft. Sammantaget stärker dock den senaste utvecklingen bilden av att Rusta är på väg in i en bättre fas, där förbättrade marginaler, lägre kostnadstryck och fortsatt expansion ger stöd för en mer positiv syn på bolagets långsiktiga möjligheter.

Månadens utveckling

December 31, 2025

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Investor

6.8

%

2.

Alfa Laval

5.2

%

3.

Atlas Copco

4.6

%

4.

Volvo

3.8

%

5.

Epiroc

3.8

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.