Månadsrapport - Oktober

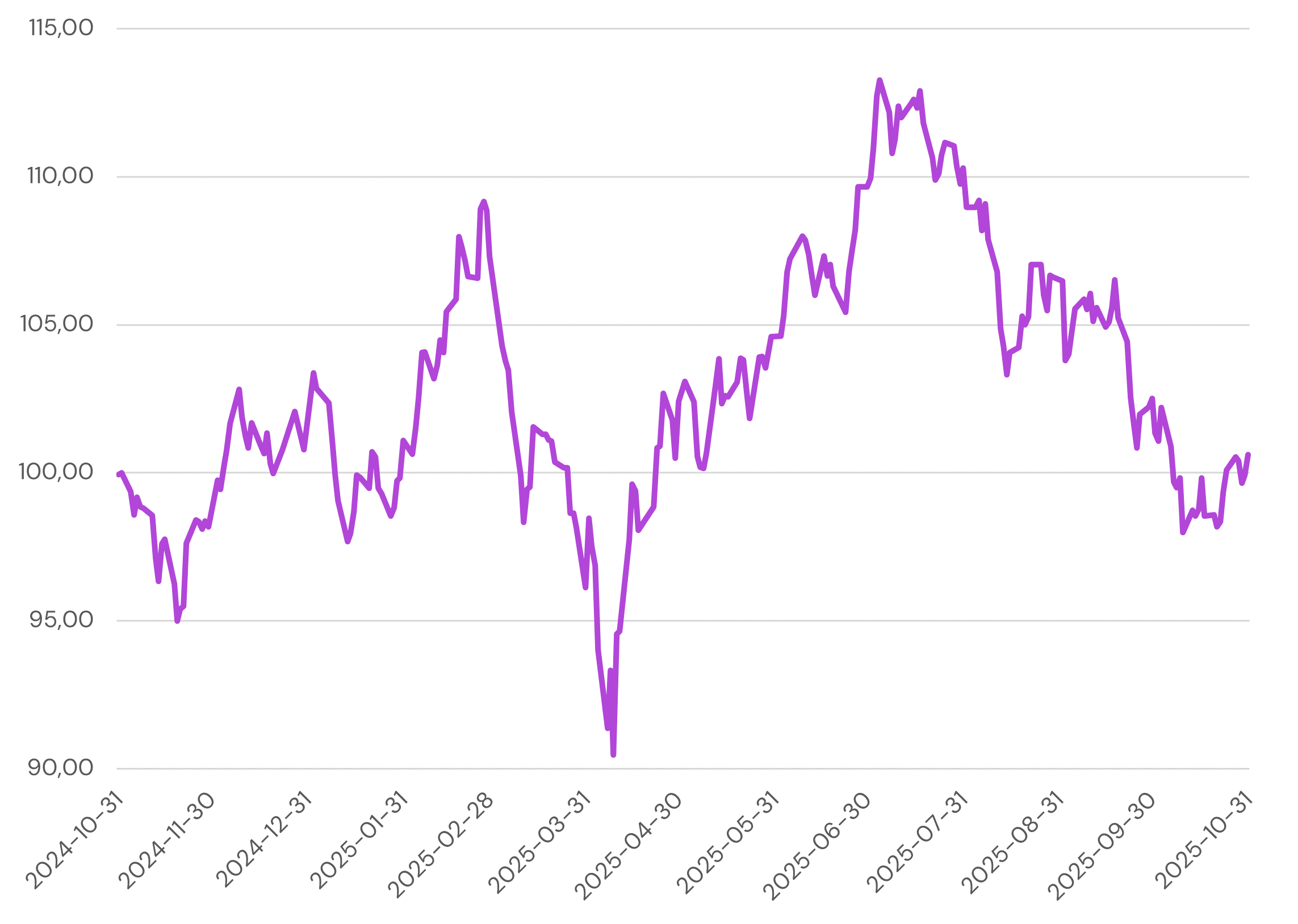

Fonden tappade -1,85%, stora negativa bidrag under månaden kom från Bonesupport och Truecaller som föll med 25%-30% efter svagare men ändå helt ok rapporter enligt oss. På den positiva sidan levererade många av våra större innehav starka rapporter under månaden.

Oktober: Minusmånad men starka rapporter från våra kärninnehav

Oktober präglades av flertalet rapporter från våra innehav, där många av våra större innehav levererade starka siffror. Vi lyfter fram våra tankar om rapporterna från Carasent, Bonesupport, RVRC, Plejd och Swedencare.

Carasent – Förbättrad visibilitet framåt

Carasent levererade ett starkt tredje kvartal där både tillväxt och lönsamhet fortsatte att utvecklas i rätt riktning. Intäkterna uppgick till 82 MSEK, motsvarande 27 % tillväxt jämfört med föregående år, och den återkommande intäktsbasen (ARR) steg till 323 MSEK, även det +27 % år över år. Den organiska ARR-tillväxten om 16 % visar att Carasent fortsätter att vinna mark i sina kärnsegment, både genom nykundsaffärer och växande användning hos befintliga kunder. Samtidigt förbättrades lönsamheten markant: det justerade EBITDA-resultatet ökade till 23,6 MSEK och marginalen steg till 29 %, att jämföra med 19 % samma period förra året. Bruttomarginalen låg kvar på mycket höga 85 %. Det tredje kvartalet är säsongsmässigt ett starkt kostnadskvartal, men rapporten visar tydligt vilka skaleffekter som frigörs när intäktsbasen fortsätter växa.

Bolaget har under året lagt betydande fokus på att bygga en organisation som kan växa med god kostnadskontroll, och flera strategiskt viktiga utvecklingsprojekt närmar sig nu marknadsintroduktion. Det gäller exempelvis den nya kirurgimodulen för Webdoc, vilken väntas bredda produktens användningsområde och därmed höja bolagets relevans hos större och mer specialiserade vårdaktörer. Samtidigt fortsätter arbetet med Webdoc X i Tyskland enligt plan, vilket gradvis öppnar en betydande ny geografisk marknad framåt. Sammantaget beskriver ledningen bolaget som inne i en fas där produktportfölj, leveranskapacitet och kommersiell organisation nu är bättre positionerade än tidigare för uthållig och lönsam tillväxt.

En viktig extern händelse under perioden var beskedet från Västra Götalandsregionen att införandet av det centraliserade journalsystemet Millennium ser ut att avbrytas. Expertgruppen rekommenderar att projektet skrotas och att regionen i stället går mot en modulbaserad systemarkitektur. Det formella beslutet fattas i början av december, men både opposition och Socialdemokraterna har uttalat stöd för rekommendationen. För Carasent är detta positivt av två tydliga skäl. För det första försvinner den tidigare churn-risken – privata vårdgivare ser inte längre ut att tvingas in i Millennium, vilket annars hade kunnat innebära systemtapp på upp emot 20 % i regionen. För det andra innebär ett modulärt IT-landskap att Carasent nu kan delta i upphandlingar även mot offentligt drivna vårdcentraler och kliniker. Den adresserbara marknaden i Västra Götaland ökar därmed avsevärt, sannolikt minst en fördubbling inom primärvårdssegmentet.

Med en stark rapport i ryggen och en strukturellt förbättrad marknadsbild går Carasent in i kommande kvartal med både bättre visibilitet och större möjligheter än tidigare. Kortsiktigt tror vi att bolaget med en stark q4 rapport kommer klara sin helårsprognos, det som skulle kunna göra att bolaget missar något är att intäkterna från Volvat kommer först i q1 2026. Detta ser vi enbart som en timing fråga och inget vi lägger någon större vikt vid.

Bonesupport: Tillfälligt svagare Q3 men långsiktigt momentum och attraktiv värdering

Bonesupport rapporterade ett kvartal med fortsatt hög tillväxt, men där den sekventiella takten i framför allt USA var något lägre än marknaden förväntat. Den organiska försäljningen ökade med 34 % jämfört med föregående år, något under konsensus som låg runt 39 %. Trots detta upprepade bolaget sin helårsguidning om 40 % organisk tillväxt, vilket indikerar att ledningen förväntar sig en tydligare acceleration i Q4 och enligt bolaget har kvartalet också startat bra.

På resultatsidan fortsatte lönsamheten att förbättras. EBIT uppgick till 65 MSEK (41 MSEK i Q3 i fjol) och justerat för aktierelaterade kostnader och valutapåverkan landade underliggande EBIT på 84 MSEK med en rekordhög rörelsemarginal på 29 %. Detta understryker den starka operativa hävstången i affärsmodellen när volymerna stiger. Bolaget har byggt upp en kostnadsstruktur som i hög grad kan bära högre försäljningsnivåer utan motsvarande kostnadstillväxt.

Aktien har däremot utvecklats svagt sedan rapporten och handlas nu tillbaka på nivåer från början av 2024. Detta är intressant eftersom bolaget sedan dess har ökat sin försäljningstakt med cirka 60 % och mer än fördubblat vinsten. Förväntningarna i början av 2024 låg på ca 42 % organisk försäljningstillväxt 2024, medan utfallet blev över 50 %. Prognoserna för 2025 har också höjts från runt 29 % till närmare 40 %. Med andra ord har fundamenta stärkts, samtidigt som aktien ståt still. Även om marknads multiplar generellt har gått ner för sektorn tycker vi att det ser klart attraktivt ut om man inte tror att tillväxten ska plana ut kraftigt närmaste åren. Värderingsmässigt handlas Bonesupport nu till cirka EV/EBITA 25x på 2026 års prognos och klart under 20x för 2027. Givet att bolaget redan visat tydlig skalbarhet och att vi bedömer att vinsten har förutsättningar att fördubblas igen över 2026–2028 framstår det som en låg värdering relativt tillväxt och marginalprofil. Den nuvarande kursnivån diskonterar i praktiken redan ett scenario där Q4 skulle bli svagare och tillväxttakten dämpas kraftigt nästa år. Historiskt har kvartalsökningen för Cerament-G i USA varierat mellan 1,3–2,7MUSD. Q3 låg i den nedre delen av intervallet; för att nå årsguidningen krävs ca 2,3MUSD i Q4, vilket bolaget tidigare levererat flera gånger. Att Q4 dessutom verkar ha startat starkt talar för att detta är en timing effekt och inte ett strukturellt skifte.

RVRC – Stark start på året och ett renare ägarregister

RevolutionRace inleder räkenskapsåret med ett stabilt första kvartal där bolaget fortsätter leverera i linje med sin långsiktiga strategi: uthållig tillväxt kombinerad med stark lönsamhet. Nettoomsättningen ökade med 15% i lokal valuta (12% i SEK) till 392 MSEK, drivet av god efterfrågan inom både friluftssegmentet och det mer urbana användningsområdet. Rörelseresultatet steg 31% till 75 MSEK, motsvarande en EBIT-marginal på 19%, vilket placerar RVRC i toppskiktet inom europeisk konsumentförsäljning trots fortsatt försiktiga hushåll.

Tillväxten är geografiskt bred. Norden växte med 19% i lokal valuta, medan DACH-regionen fortsätter vara den viktigaste strukturella tillväxtmotor med 18% tillväxt. Övriga Europa visar stabil utveckling och RVRC fortsätter ta marknadsandelar i länder där varumärket är relativt ungt. USA bromsar till följd av tariff-förändringar men effekten blir liten då marknaden är en mycket liten del av totala omsättningen. Tullarna gör nu att vi antar att bolagets satsningar på USA minskar och förskjuts till framtiden.

Bruttomarginalen uppgick till 69,6%, i linje med bolagets historiska nivåer. Den senaste valutautvecklingen innebär dessutom bättre förutsättningar framåt genom lägre inköpskostnader, vilket bör ge visst marginalstöd under kommande kvartal. Samtidigt är balansräkningen fortsatt stark, med nettokassa på 163 MSEK och outnyttjad kreditfacilitet.

Operativt har bolaget tagit flera steg för att stärka varumärket och kundrelationen. Den första fysiska brand store-butiken öppnade i Stockholm under september och har mottagits väl av kunderna. Expansionen inom retail sker selektivt och är framför allt ett varumärkesbygge snarare än ett beroende av butikstillväxt för volym. Produktsidan fortsätter att breddas, där RVRC Ultra Series och längdskidsegmentet är exempel på satsningar med både strategisk relevans och högt kundintresse.

En viktig strukturell pusselbit föll också på plats under kvartalet. Altor, som tidigare ägt en betydande andel av bolaget, sålde sina sista aktier. Altor var fram tills försäljningen största ägare i RVRC med 14,9% av kapital och röster, och affären genomfördes med mindre än 2% rabatt mot marknadspris. Detta innebär att den “våta filt” som marknaden länge antagit skulle hänga över aktien i form av risk för fortsatt ägarförsäljningar nu är borta. Ägarbilden är därmed betydligt renare och mer långsiktigt stabil, vilket vi ser som positivt både för aktiens likviditet och för värderingsmultipeln framåt.

Sammantaget fortsätter RVRC leverera: stark lönsamhet, god tillväxt, tydlig prisdisciplin och en stärkt ägarstruktur. Med en bredare produktportfölj och den kommande vintersäsongen framför sig står bolaget väl positionerat inför årets viktigaste kvartal.

Plejd – Tillväxt och marginalexpansion fortsätter, nu med nästa ben i kommersiell belysning

Plejd levererade ännu ett mycket starkt kvartal där bolaget fortsätter att kombinera hög tillväxt med tydlig skalbarhet i affärsmodellen. Försäljningen ökade med 41% jämfört med föregående år, med bred tillväxt i samtliga marknader: Sverige +37%, Norge +41% och internationellt +61%. Särskilt noterbart är att installationsvolymerna ökade ännu snabbare än försäljningen, vilket signalerar fortsatt stark efterfrågan i elinstallatörsledet och en ökande bas av aktiva system. Det är en nyckelindikator för framtida återkommande produkt- och modulförsäljning.

Lönsamheten steg i takt med volymerna. EBIT ökade med 73% och EBIT-marginalen uppgick till 21% (17% samma period i fjol). Detta innebär en inkrementell marginal på cirka 30%, vilket visar hur Plejd nu börjar realisera skaleffekterna i leveranskedja, utveckling och säljorganisation. Kostnadsbasen växer långsammare än omsättningen, vilket är i linje med bolagets långsiktiga strategi.

Produktmässigt står bolaget inför nästa expansionsfas. Efter framgången med inom villamarknaden tar Plejd nu klivet in i mer kommersiella applikationer genom den kommande lanseringen av LED-panelen (LPN-01). Denna produkt har en högre snittintäkt än dagens dimmerportfölj och adresserar en marknad med större volym och kortare uppgraderingscykler. Lyckas Plejd etablera samma installerarpreferens i kontor, skolor och fastighetssegment som man gjort i villor och bostadsrättsföreningar, öppnas en marknad som väsentligen överstiger dagens kärna.

På den internationella sidan fortsätter Nederländerna utvecklas snabbt där försäljningen mer än fördubblades. Justerad produktmix (bl.a. VRI-03) har förbättrat användarupplevelsen och distributionsmodellen, vilket skapar förutsättningar för en mer uthållig expansionskurva även utanför Norden. Vi ser det som ett strukturellt viktigt steg att Plejd börjar visa att modellen är replikerbar geografiskt men vi tror att det kommer dröja några år till innan detta syns i sifforna när Holland fortsatt är i en väldigt tidig fas och liten del av den totala omsättningen. Med dagens tillväxttakt ser vi dock goda förutsättningar för att EBIT kan växa över 40% per år de kommande åren, även utan att internationell expansion accelererar ytterligare i närtid.

Swedencare – Tillväxt och marginalexpansion tillbaka på banan

Swedencare levererade ett starkt tredje kvartal där bolaget återigen visar organisk tillväxt i linje med sina långsiktiga mål samt ett tydligt steg i marginalförbättring. Den organiska försäljningen växte med 15% i fast valuta, klart över förväntan, och EBITDA-marginalen steg till 21,7%. Rapporten togs emot mycket positivt och aktien steg över 20% på rapport dagen, vilket speglar en tydlig återkomst av investerarförtroende för bolagets tillväxtprofil. En faktor som är värd att lyfta fram är att bolaget uppnådde detta resultat trots att endast drygt hälften av den stora Walmart-ordern levererades under kvartalet. Resterande volym, motsvarande cirka 1 MUSD i försäljning, flyttas i stället till fjärde kvartalet. Detta innebär att Q3-resultatet var starkt även utan full ordereffekt och stödjer ledningens guidning om fortsatt tvåsiffrig organisk tillväxt.

Tillväxten var särskilt stark inom Dental, drivet av ProDen PlaqueOff, där försäljningen växte med 28%. NaturVet visade också återhämtning med +17% efter en period av lageranpassningar i den amerikanska veterinärkanalen. Samtidigt är efterfrågan i DTC och retail-kanaler stabil och bolaget fortsätter att lansera nya soft chew-produkter, vilket breddar portföljen och driver återköpsfrekvens.

Lönsamheten fortsätter att förbättras. EBITDA ökade med 14% och marginalexpansionen drevs av bättre skala på marknadsinvesteringar, förbättrad kanaloptimering och konsolideringen av NaturVets Amazon-försäljning. Ledningen upprepar sin ambition att successivt öka marginalerna ytterligare och vi ser en operativ EBITDA-marginal kring 25% som fullt realistisk inom ett par år.

Geografiskt växer Europa starkt, drivet av e-handel och fortsatt expansion i Storbritannien och Norden. Nordamerika utvecklas stabilt inom pet retail men den veterinärkanal som varit svag under året väntas ta längre tid att normaliseras – något som redan är inprisat i förväntningarna.

Swedencare kommer att presentera nya finansiella mål i början av december, vilket kan bli nästa kurstrigger. När dom gamla målen byggde på förvärv som med nuvarande värdering inte är aktuella gissar vi på en målsättning på ca 10% tillväxt per år och en EBITDA marginal på 25%. Värderingen är fortsatt attraktiv, aktien handlas till cirka EV/EBITDA ~11x på 2026e trots att Swedencare nu åter visar både tillväxt och marginalexpansion. Sammantaget ser vi ett case där tillväxtbilden är stärkt och lönsamheten på väg upp.

Månadens utveckling

October 31, 2025

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Carasent

11.4

%

2.

Smart Eye

8.5

%

3.

EQL

6.3

%

4.

Storytel

6.3

%

5.

Plejd

6.2

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.