Månadsrapport - Januari

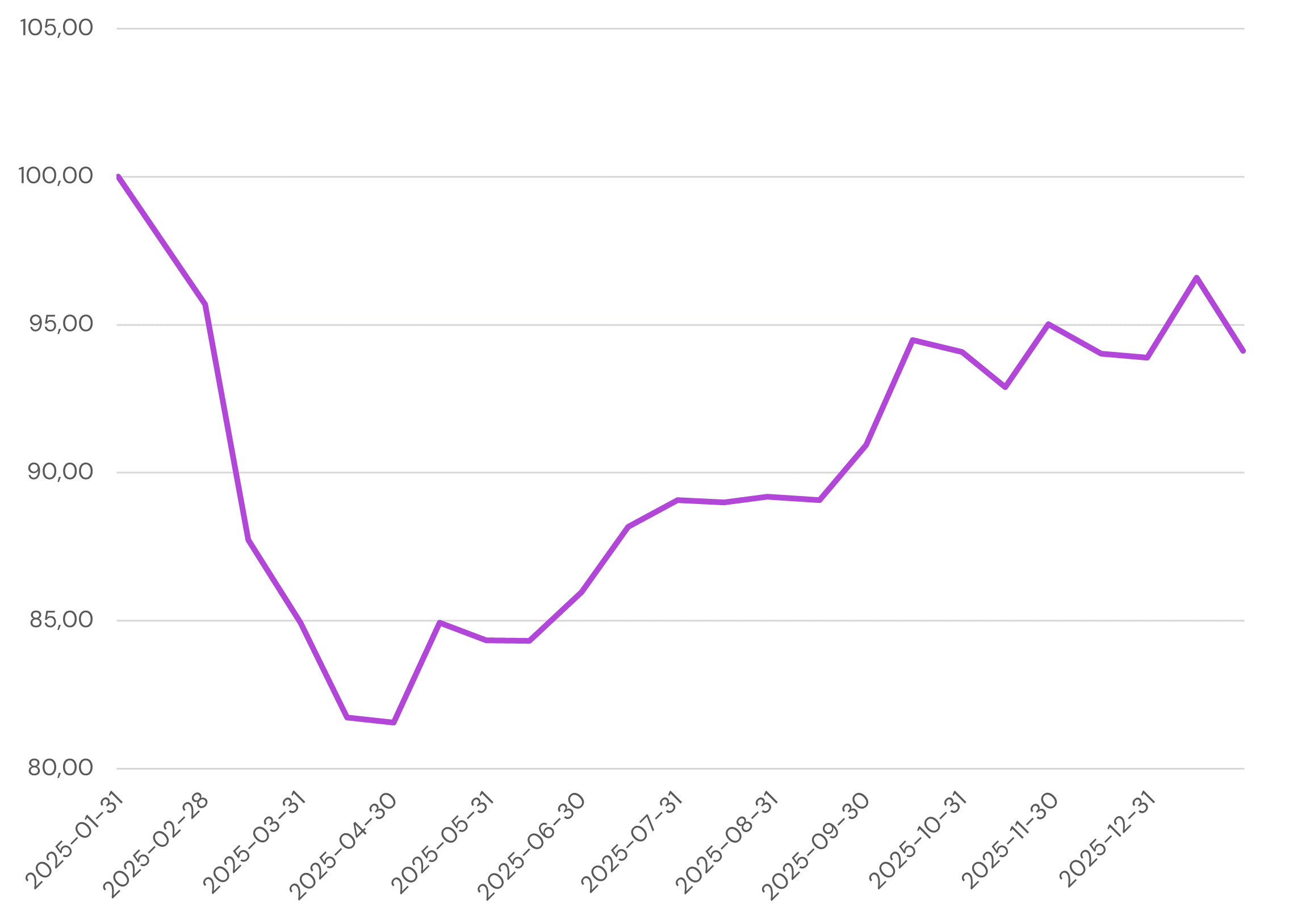

Fonden steg med 0,2%, efter flera starka rapporter men även rekyler i amerikanska techbolag.

Marknad

Årets första månad präglades av geopolitisk osäkerhet och stora rörelser på både aktie- och råvarumarknaderna. Januari blev en volatil inledning på året, där marknaderna tidvis reagerade kraftigt på politiska utspel och förändrade ränteförväntningar. Trots turbulensen avslutades månaden på ett positivt sätt.

I USA stod politiken i centrum och bidrog till ökad osäkerhet inledningsvis. Månaden började med uppmärksammade uttalanden från Donald Trump om att USA skulle kunna ta över Grönland, antingen genom köp eller med militära medel. Uttalandena skapade oro på marknaderna, men när Trump senare backade från retoriken under toppmötet i Davos lugnade sentimentet snabbt ned sig. Det har blivit allt tydligare att flera av Trumps senaste utspel saknar stöd både i kongressen och hos den amerikanska befolkningen. Samtidigt fortsätter pendeln att svänga tillbaka till demokraternas fördel, och marknaden bedömer i allt högre grad att republikanerna riskerar att förlora sin majoritet i mellanårsvalet till hösten.

Ytterligare stabilitet kom från penningpolitiken. Utnämningen av Kevin Warsh till ny centralbankschef i USA tolkades som lugnande för marknaden. Trots Trumps tydliga önskan om lägre räntor anses Warsh ha en mer traditionell syn på centralbankens roll och oberoende. Som en följd steg de amerikanska räntorna något och dollarn stärktes. Samtidigt föll guldpriset tillbaka efter kraftiga uppgångar tidigare under månaden, även om prisnivån fortsatt är högre än vid årsskiftet.

Det geopolitiska läget fortsatte att påverka marknaderna. Förhandlingar mellan Ryssland och Ukraina uppges pågå, även om det sannolikt återstår en hel del innan en eventuell överenskommelse kan nås. Parallellt har USA flyttat militära resurser till området kring Iran. Donald Trump har tidigare hotat med militära åtgärder om Irans ledning fortsätter med övergrepp mot demonstranter. De senaste signalerna tyder dock på att även här pågår en dialog, vilket bidrog till att oljepriset föll tillbaka under månaden.

I Sverige fortsatte den ekonomiska bilden att stärkas. Nya makrosiffror bekräftar att återhämtningen i svensk ekonomi har tagit fart. Den svenska kronan har fortsatt att stärkas och är sedan årsskiftet upp cirka 3 procent mot den amerikanska dollarn och 2 procent mot euron. Samtidigt befinner vi oss i inledningen av rapportsäsongen.

Atlas Copco – stabil orderingång men tillfälligt pressade marginaler

Atlas Copco levererade ett fjärde kvartal som i stora drag var i linje med marknadens förväntningar vad gäller orderingången, men med en något svagare koncernmarginal än väntat. Orderingången ökade organiskt med 4 procent, vilket indikerar att kundaktiviteten fortsatt är stabil trots ett mer avvaktande konjunkturläge. Däremot pressades marginalerna, främst till följd av negativa valutaeffekter och en omvärdering inom affärsområdet Vacuum Technique.

Marginalavvikelsen sammanföll även med en svagare utveckling inom Power Technique och Industrial Technique, där efterfrågan dämpades av lägre investeringsvilja, särskilt inom fordonsindustrin. Detta resulterade i både lägre volymer och något sämre kapacitetsutnyttjande inom dessa delar av koncernen.

Samtidigt finns tydliga ljuspunkter i rapporten. Compressor Technique visade god organisk tillväxt, med styrka inom större industrikompressorer samt gas- och processapplikationer. Även Vacuum Technique uppvisade stark ordertillväxt, drivet av ökad efterfrågan från halvledarindustrin, trots kortsiktiga marginaleffekter.

Kassaflödet var lägre än föregående år men fortsatt robust, och styrelsen föreslog en total utdelning om 5,00 kronor per aktie inklusive extrautdelning. Ledningen upprepade sin bedömning om oförändrad kundaktivitet på kort sikt, men signalerar – i linje med flera halvledarrelaterade bolag – att efterfrågan gradvis bör ta fart under 2026.

Microsoft – starka underliggande trender men svag kursutveckling

Microsoft levererade en rapport som i stora delar bekräftade bilden av fortsatt strukturell styrka, men där marknadens fokus hamnade på kortsiktiga marginal- och tillväxtfrågor. Intäktsutvecklingen var stabil, med god tillväxt inom molntjänster och AI-relaterade affärsområden, samtidigt som investeringstakten fortsatt är hög, inte minst kopplat till datacenter och AI-infrastruktur.

Trots detta har aktien utvecklats svagt kursmässigt och tappat relativt mycket under perioden. Kursnedgången ska ses i ljuset av en mycket stark utveckling under föregående år, där värderingen drevs upp av höga förväntningar på AI-monetisering. I samband med rapporten reagerade marknaden negativt på signaler om att kostnaderna kommer att ligga kvar på en hög nivå även kommande kvartal, vilket tillfälligt pressar marginalerna.

Samtidigt är de långsiktiga drivkrafterna intakta. Azure fortsätter att växa i hög takt, och efterfrågan på AI-tjänster integrerade i både molnplattformen och produktivitetsverktygen är fortsatt stark. Ledningen var tydlig med att investeringarna görs för att möta en strukturellt hög efterfrågan snarare än en kortsiktig cykel.

Sammanfattningsvis ser vi den senaste kursnedgången mer som en normalisering efter en stark period än som en försämring av bolagets långsiktiga position. Microsoft fortsätter att vara en central aktör inom både moln och AI, med goda förutsättningar för lönsam tillväxt över tid

ASML – exceptionell orderingång driver optimism kring AI-cykeln

ASML rapporterade ett mycket starkt fjärde kvartal där orderingången kom in långt över marknadens förväntningar. Under kvartalet uppgick orderingången till 13,2 miljarder euro, nästan dubbelt så högt som analytikernas prognoser. Rapporten togs emot mycket positivt av marknaden och aktien steg tydligt i samband med beskedet.

Enligt flera analytiker drevs den kraftiga orderingången av kundernas mer optimistiska syn på den medellånga efterfrågan kopplad till AI. Beställningar av avancerade litografisystem, särskilt EUV-maskiner, visar att halvledartillverkare nu positionerar sig för en fortsatt snabb utbyggnad av kapacitet under kommande år. ASML:s orderstock uppgick vid årsskiftet till 38,8 miljarder euro, vilket innebär att en stor del av bolagets försäljning för 2026 redan är kontrakterad, med ytterligare visibilitet in i 2027.

Omsättningen i det fjärde kvartalet uppgick till 9,72 miljarder euro, något över förväntningarna. Ledningen guidar för en omsättning på 8,2–8,9 miljarder euro i det första kvartalet 2026 och 34–39 miljarder euro för helåret. VD Christophe Fouquet betonade att 2026 väntas bli ännu ett tillväxtår, drivet av ökade EUV-leveranser och växande intäkter från Installed Base-verksamheten.

Sammantaget stärker rapporten bilden av ASML som en central vinnare i den pågående AI- och halvledarcykeln, med god intjäningsvisibilitet och stark strukturell efterfrågan framåt.

Månadens utveckling

January 31, 2026

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

TSMC

6.3

%

2.

Alphabet

5.7

%

3.

Berkshire

4.6

%

4.

Millicom

3.5

%

5.

Meta

3.4

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.