Månadsrapport - Maj

Börsen fortsätter upp, men under ytan växer sprickorna. Räntor stiger, värderingsgapet mellan USA och Europa är stort och optimismen är koncentrerad till ett fåtal teknikjättar. I denna miljö har vi ökat i två kvalitetsbolag där vi ser en attraktiv kombination av återhämtning och långsiktig tillväxt.

Marknaden trotsar räntesignalerna

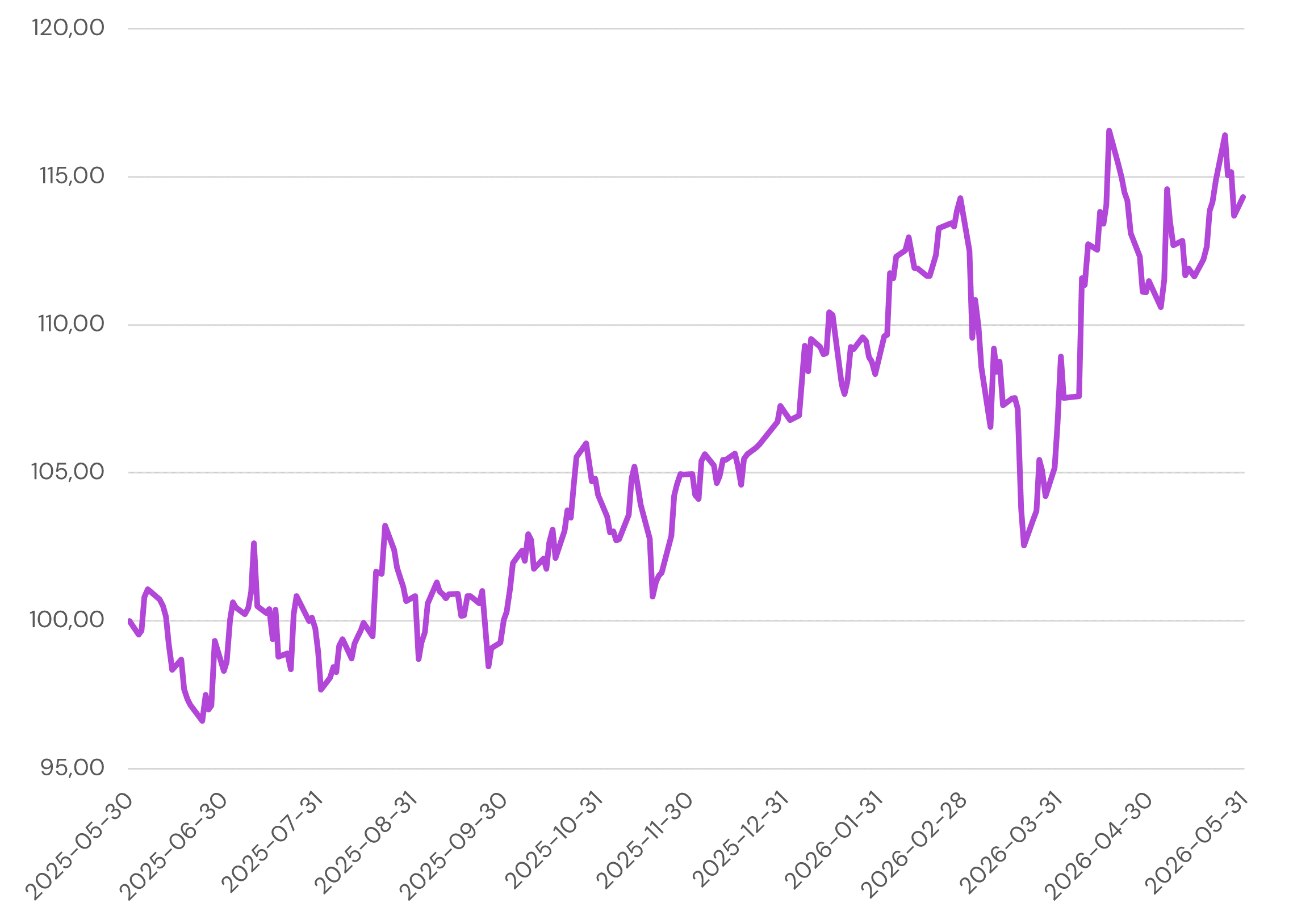

Marknaden är tudelad. Aktiemarknaden fortsätter att se konflikten i mellanöstern som övergående och hanterbar. Räntemarknaden, däremot, prisar in stigande inflation med höjda räntor som konsekvens. För närvarande väntas det höjningar från såväl svenska Riksbanken som europeiska ECB och nu också amerikanska Federal Reserve innan året är slut. Vi ser också en tudelad bild inom aktiemarknaden där, återigen, ett antal stora teknologibolag står för större delen av uppgången och optimismen. Värderingen av amerikanska aktier har fortsatt klättra uppåt och riskpremien för dessa är på rekordlåga nivåer. Ränteuppgången kommer vid ett känsligt läge för Europa, där man hoppades på en konjunkturuppgång under året. Detta ser nu ut att försenas. Värderingen av europeiska aktier återspeglar detta och ligger betydligt lägre än de amerikanska. För svensk del ser konjunkturläget bättre ut, med en konsument som fortsätter att hålla uppe konsumtionsviljan. Svenska aktier ligger på en genomsnittlig historisk värdering. Fondens avkastning uppgick till 2,54% under månaden, jämfört med 3,37% för breda svenska index.

Atlas Copco – Flera drivkrafter pekar åt rätt håll

Efter två år där orderingången utvecklats svagare än många förväntat sig har tvivlen kring Atlas Copcos tillväxtförutsättningar ökat. Det är en fullt rimlig fråga att ställa, men vi tycker samtidigt att flera av de faktorer som tyngt utvecklingen ser ut att vara av mer tillfällig karaktär. Första kvartalet gav de första tydliga tecknen på att efterfrågan inom halvledarrelaterade applikationer börjar ta fart, samtidigt som investeringsplanerna i sektorn pekar mot en betydligt starkare cykel än den föregående.

När oron kring vakuumaffären börjat avta har fokus istället flyttats till Compressor Technique. Det är sällan marknaden är utan bekymmer. Vi ser dock begränsat stöd för att den svagare utvecklingen skulle vara ett resultat av försämrad konkurrenskraft. Snarare framstår utfallet som en konsekvens av ojämn projektaktivitet och ett fåtal uteblivna Gas & Process-affärer. Samtidigt har kontrakteringen av LNG-fartyg ökat kraftigt det senaste året, ett område som historiskt varit en viktig drivkraft för orderingången inom kompressoraffären.

Utöver de mer cykliska drivkrafterna ser vi också flera strukturella stödben. Energipriserna i Europa är fortsatt höga i ett historiskt perspektiv och energieffektivisering har åter hamnat högt på industrins agenda. För många företag är den billigaste energin fortfarande den som inte används, vilket skapar incitament att investera i modernare och mer effektiva lösningar. Kombinationen av en starkare halvledarcykel, förbättrade utsikter inom LNG och ett ökat fokus på energieffektivitet gör att vi ser goda förutsättningar för att Atlas Copco närmar sig en period med starkare tillväxt än vad marknaden i dag tycks räkna med. Det är också den huvudsakliga anledningen till att vi valt att öka vårt innehav i bolaget under månaden.

Hexagon – Ett nytt kapitel för Hexagon

Efter flera år där Hexagon varit ett allt mer komplext bolag har avknoppningen av Octave gjort verksamheten betydligt enklare att förstå och analysera. Kvar står ett mer fokuserat bolag med ledande positioner inom mätteknik, sensorer och positioneringslösningar. Samtidigt har bolaget fått en ny ledning med en historik av att skapa värde genom decentraliserat ledarskap, tydligare ansvarsfördelning och operativa förbättringar. Det är fortfarande tidigt, men det går att argumentera för att Hexagon nu har bättre förutsättningar att realisera den potential som länge funnits i verksamheten.

Parallellt finns tecken på att flera av bolagets slutmarknader gradvis rör sig i rätt riktning. Efterfrågan inom Manufacturing Intelligence har börjat förbättras, med stöd från flygindustrin och delar av den asiatiska tillverkningssektorn. Aktiviteten är fortfarande ojämn, men mycket talar för att flera viktiga industrimarknader befinner sig närmare början än slutet av en återhämtning. För Geosystems bör dessutom normaliserade lagernivåer och en successivt starkare byggmarknad skapa bättre förutsättningar än vad bolaget haft de senaste åren.

Värderingar tenderar att spegla historien längre än vad verksamheter gör. För Hexagon ser vi ett bolag som i dag är mer fokuserat, leds av en ny ledning och möter gradvis starkare slutmarknader. Det är inte säkert att det får genomslag över en natt, men det finns flera skäl att tro att de kommande åren kan bli bättre än de föregående. Det är den utvecklingen vi vill vara exponerade mot, vilket också är anledningen till att vi ökat vårt innehav under månaden.

Månadens utveckling

May 31, 2026

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Atlas Copco

6.8

%

2.

Investor

6.4

%

3.

Volvo

6.2

%

4.

Alfa Laval

4.8

%

5.

Sandvik

3.9

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.