Månadsrapport - Juni

Första halvåret har präglats av geopolitik, stora rörelser på energimarknaden och ett fortsatt AI-drivet investeringsrace. Samtidigt har marknaden bjudit på både strukturaffärer och bolagsspecifika händelser som skapat möjligheter. I denna miljö ser vi fortsatt störst värde i bolag där marknaden underskattar den långsiktiga intjäningsförmågan snarare än de kortsiktiga rubrikerna.

Två krafter som format marknaden

Första halvåret 2026 är nu till ända. Om det är något finansmarknaden har lärt oss de senaste åren så är det att sex månader på börsen sällan känns som sex månader. Händelseutvecklingen har varit intensiv, och precis som tidigare har omvärlden i hög grad satt agendan för marknaderna. Två teman har dominerat diskussionen. Det ena är konflikten i Mellanöstern och dess påverkan på energimarknaden. Oljepriset har under perioden rört sig från omkring 60 dollar per fat till omkring 120 dollar, för att därefter falla tillbaka mot dagens nivåer kring 70 dollar. Den typen av rörelser påverkar sällan bara energibolagen. Högre oljepriser letar sig snabbt vidare till transporter, insatsvaror och inflation, vilket i sin tur påverkar förväntningarna på räntor och konjunktur.

Det andra temat är AI. Om energimarknaden varit den stora makrofrågan har AI varit den stora bolagsfrågan. Investeringarna från de stora teknikbolagen fortsätter att öka i en takt som saknar motstycke, samtidigt som lönsamheten fortfarande utvecklas starkt. Det är också en viktig anledning till att den senaste tidens börsuppgång i hög grad drivits av stigande vinster snarare än av högre värderingsmultiplar. Samtidigt har de kraftigt ökade investeringarna pressat kassaflödena. Det är i grunden ingen varningssignal, utan snarare en mekanisk effekt av att allt större delar av kassaflödet återinvesteras i verksamheten. Men det innebär också att marknaden i allt högre grad kommer att fokusera på vilken avkastning dessa investeringar faktiskt genererar. Ju större kapital som sätts i arbete, desto högre blir kraven på att investeringarna skapar uthållig lönsam tillväxt.

Det är ännu för tidigt att tala om någon bred avmattning i AI-investeringarna. Tvärtom fortsätter de ledande aktörerna att signalera höga investeringsnivåer. Men det finns skäl att följa utvecklingen noggrant. Den ena risken är att avkastningen på investeringarna blir lägre än marknaden räknar med, vilket på sikt kan leda till mer återhållsamma investeringsplaner. Den andra är att finansieringsklimatet försämras, exempelvis om börsintroduktioner eller kapitalanskaffningar blir svårare att genomföra. Där är vi inte i dag. Men när investeringscykeln mognar kommer fokus sannolikt att flyttas från storleken på investeringarna till avkastningen på dem.

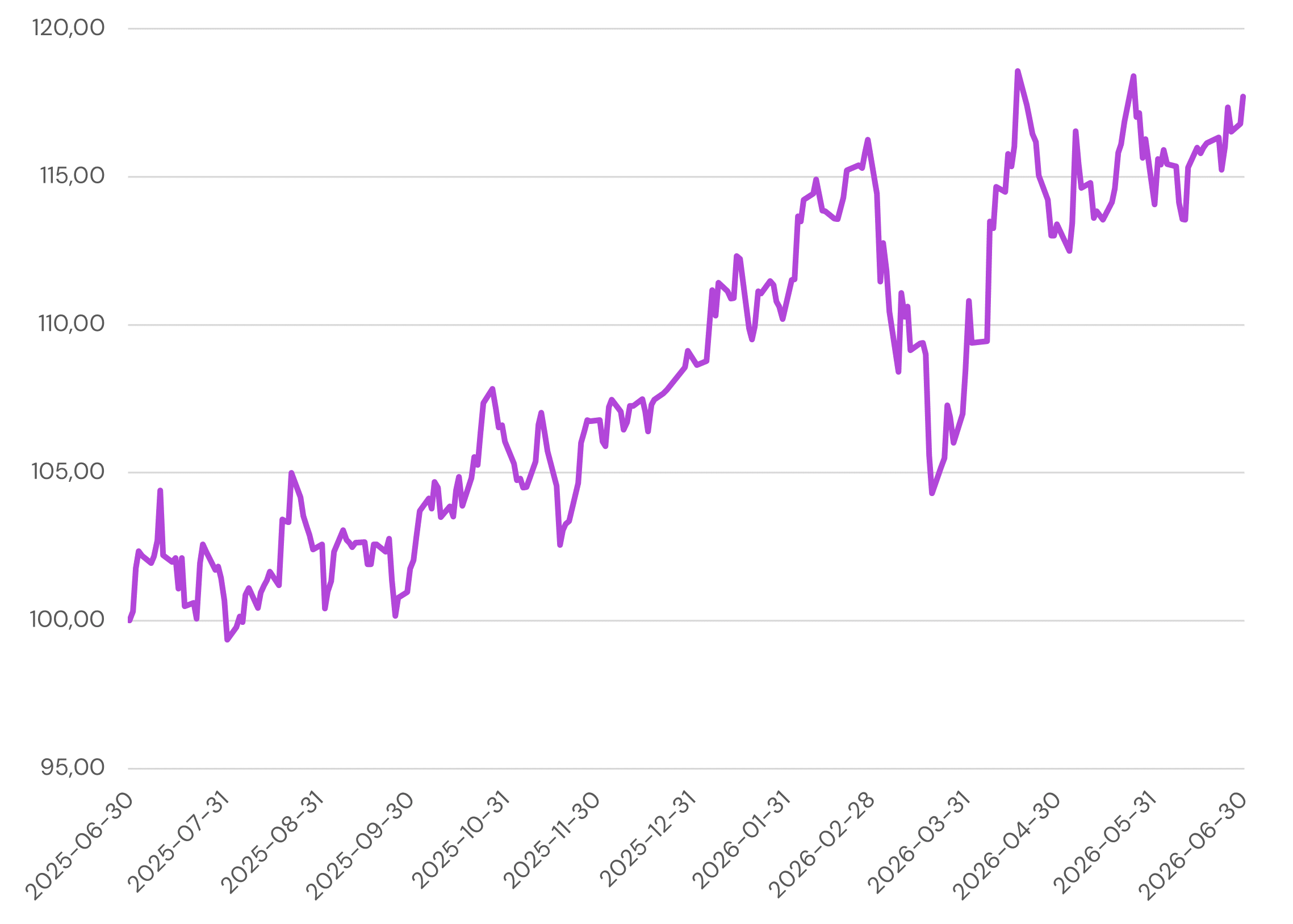

Den svenska börsen har utvecklats olika beroende på sektor under årets första sex månader. Energisektorn har varit den tydliga vinnaren, stöttad av ett högre oljepris och en mer osäker geopolitisk omvärld. Banker, industribolag och hälsovård har också utvecklats starkt och illustrerar en marknad där både cykliska kvalitetsbolag och mer defensiva verksamheter attraherat kapital. Samtidigt har utvecklingen varit betydligt svagare inom teknik, dagligvaror och framför allt fastigheter samt sällanköpsvaror, där högre räntor och en mer försiktig konsument fortsatt satt avtryck. Fondens avkastning uppgick till 1,24% under månaden, jämfört med 0,58% för breda svenska index.

AMBEA – En affär som kan förändra sektorn

Det är inte särskilt ofta man ser större strukturaffärer inom den nordiska omsorgssektorn. Därför är Ambeas bud på Humana intressant, inte bara för de båda bolagen utan även för hur marknaden kan komma att se på sektorn framöver. Tidpunkten är dessutom intressant. Med ett val som närmar sig där frågor om välfärd och privat omsorg sannolikt kommer att hamna högt på den politiska agendan. Historiskt har det ofta skapat osäkerhet kring sektorn, men affären kan samtidigt ses som ett tecken på att de industriella aktörerna har en mer långsiktigt positiv syn på marknadens utveckling än vad den politiska debatten stundtals ger uttryck för. Affären har redan fått ett brett stöd bland Humanas större ägare, vilket talar för att sannolikheten för ett genomförande är god. Samtidigt har budet utformats på ett sätt där Humanas aktieägare fortsatt får ta del av en eventuell uppsida från den pågående rättstvisten mot svenska staten.

Ur ett investeringsperspektiv ser vi flera positiva inslag. Den sammanslagna verksamheten får en tydligare marknadsposition och bör kunna dra nytta av en större skala, där överlappande funktioner kan effektiviseras och resurser utnyttjas bättre. Ambea har dessutom aviserat att Humanas verksamhet inom personlig assistans ska avyttras, vilket innebär ett mer fokuserat bolag. Vi ser också en tydlig potential för att successivt lyfta lönsamheten, inte minst genom att applicera Ambeas arbetssätt och operationella modell på delar av Humanas verksamhet, där marginalerna historiskt varit lägre. Affären kommer samtidigt inte utan utmaningar. Integrationer tar tid, synergier ska realiseras och den högre skuldsättningen behöver hanteras. Historien visar att större företagsförvärv sällan blir helt friktionsfria. Samtidigt är det ofta i perioder av förändring som de största värdena kan skapas. Om Ambea lyckas genomföra integrationen på samma disciplinerat sätt som bolaget historiskt drivit sin verksamhet finns det, enligt vår bedömning, goda förutsättningar för att affären ska skapa värde för aktieägarna över tid.

SOBI – Ett besked som kräver rätt perspektiv

I slutet på månaden kom beskedet att FDA utfärdat ett så kallat Complete Response Letter för SOBI:s NASP, som utvecklas för behandling av refraktär gikt. Den typen av besked låter ofta mer dramatisk än vad det behöver vara. Det viktiga i det här fallet är att FDA inte lyfter några nya frågetecken kring säkerhet eller effekt. Myndigheten ifrågasätter alltså inte om behandlingen fungerar eller om den är säker för patienterna, utan vill se mer dokumentation kring tillverkningskontrollen för den biologiska komponenten samt att vissa brister hos kontraktstillverkarna åtgärdas.

Det är inte oviktigt, men det är en annan typ av problem än om själva läkemedlet hade ifrågasatts. CMC-frågor tenderar att vara mer administrativa och processrelaterade, även om de kan ta tid att lösa. Ledningen räknar med att kunna lämna in en ny ansökan inom sex till tolv månader, följt av ytterligare granskning från FDA. I praktiken innebär det sannolikt att USA-lanseringen skjuts fram med ungefär ett till ett och ett halvt år.

För investeringsbilden är det också värt att sätta förseningen i proportion. NASP ligger knappt med i estimaten för i år, vilket gör att ett bortfall där inte förändrar helheten i någon större utsträckning. De mer långsiktiga förväntningarna ser samtidigt ut att lämnas i stort sett oförändrade, vilket framstår som rimligt om man utgår från att detta i grunden är ett tillverknings- och dokumentationsärende snarare än ett produktproblem. Det är sällan marknaden uppskattar förseningar, men alla förseningar är inte lika allvarliga. Här ser vi fortsatt ett projekt där tidplanen har flyttats fram, snarare än där den underliggande potentialen har förändrats.

Månadens utveckling

June 30, 2026

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Atlas Copco

7.4

%

2.

Investor

6.7

%

3.

Volvo

6.1

%

4.

Alfa Laval

5.2

%

5.

Sandvik

4

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.