Månadsrapport - November

Fonden tappade 5% under månaden, största negativa bidraget under månaden var Smart Eye som föll med ca 15 %, trots en i vårt tycke stark rapport. Småbolag fortsätter att gå betydligt sämre än storbolag på börsen och värderas nu på historiskt låga vinstmultiplar.

November:

November präglades av flertalet rapporter från våra innehav, där många av våra innehav levererade starka siffror. Nedan lyfter vi fram våra tankar om rapporterna från Kambi, Ambea och Smart Eye

Kambi – Rapport räddad av Penn-förlängning

Kambi rapporterade ett svagt tredje kvartal där både omsättning och lönsamhet föll, men marknadsreaktionen blev betydligt mildare än väntat. Förklaringen låg framför allt i beskedet att bolaget lyckats förlänga sitt centrala avtal med Penn Entertainment till juli 2027. Avtalet, som omfattar 30 egendomar i 13 delstater, är en av hörnstenarna i Kambis nordamerikanska affär. Vi skulle inte bli förvånade om det på sikt även visar sig att Kambi lyckas behålla Penn som kund även efter 2027.

Omsättningen minskade till 37,4 MEUR (43,0), en nedgång på 13% eller –8% exklusive jämförelsestörningar. Den amerikanska marknaden utvecklades däremot positivt, med en tillväxt på 9% och står nu för nära 60% av total omsättning. EBITA sjönk till 3,4 MEUR (4,9), motsvarande en marginal på 9%. Helårsguidningen för 2025 sänktes till cirka 17 MEUR i justerad EBITA från tidigare 20–25 MEUR, till följd av valutamotvind, fördröjd lansering i Ontario och en långsammare uppstart i Brasilien. Trots de svaga kvartalssiffrorna anser vi att rapporten ändå visade flera tydliga tecken på att markera en vändpunkt för vinstutvecklingen framöver.

En särskilt positiv punkt i kvartalet var den goda kostnadskontrollen. Trots lägre volymer lyckades Kambi hålla både personal- och externa kostnader på en stabil nivå, vilket dämpade resultatnedgången. Ledningen kommunicerade också att kostnadsstrukturen väntas ligga kvar på samma nivå även i fjärde kvartalet, vilket givet Kambis säsongsmässigt starkare Q4, bör ge en stabil marginalutveckling trots fortsatt valutamotvind och blandad marknadsdynamik. Detta stärker vår övertygelse om att bolaget har goda möjligheter att hålla kostnaderna oförändrade, eller till och med sänka dem, under 2026 jämfört med innevarande år.

Vi bedömer dessutom att 2026 kan bli det första året på länge med positiv omsättningstillväxt, drivet av de avtal som vunnits under året och ett betydligt starkare sportkalenderår. Trots motvind från tappade kontrakt är en tillväxttakt runt 10% inte orealistisk och i kombination med en oförändrad kostnadsbas skulle det innebära att bolaget har förutsättningar att i praktiken dubbla vinsten nästa år.

Smart Eye – Stabil utveckling och tydliga steg mot lönsamhet

Smart Eye fortsatte att leverera enligt plan under tredje kvartalet och rapporten kom i stort sett i linje med våra förväntningar. Omsättningen steg till 99 MSEK, en ökning med 25% jämfört med föregående år, och den organiska tillväxten var hela 33%. Återigen var det Automotive som drev utvecklingen med en organisk tillväxt på 61%, där både licensintäkter och AIS-försäljning ökade kraftigt. Behavioral Research fortsatte också att utvecklas stabilt med 18% organisk tillväxt.

EBITDA-resultatet landade på 11,5 MSEK. Kostnadssidan var något bättre än väntat och investeringsnivån lägre, vilket bidrog till att EBITDA minus capex blev starkare än vi räknat med. Rörelsekapitalet fortsätter att svänga i takt med att Automotive skalar upp, vilket gjorde att det fria kassaflödet hamnade på –37 MSEK, ungefär som föregående kvartal. För att stärka likviditeten adderade Smart Eye en ny kreditfacilitet på 50 MSEK på samma villkor som tidigare, vilket gav en total likviditet på 106,5 MSEK vid kvartalets slut. Vi bedömer att detta är tillräckligt för att ta bolaget hela vägen till break-even.

En av de mest intressanta punkterna i kvartalet var utvecklingen av antalet nya bilmodeller. Under Q3 gick 15 nya bilmodeller in i produktion, vilket kan jämföras med fem modeller i Q2. Totalt har nu 30 modeller gått i produktion i år. Bolaget håller fast vid målet att 70–80 modeller under 2025, vilket kräver en mycket stark avslutning på året. Vi är mer än nöjda om bolaget lyckas nå nedre delen av intervallet.

Vår bedömning är att Smart Eye ligger på en relativt stabil bana mot förbättrat kassaflöde under de kommande åren. Vi räknar med gradvisa förbättringar varje kvartal och att bolaget positivt kassaflöde under tredje kvartalet 2026. Den samlade kreditfaciliteten förfaller samtidigt, och även om det är osannolikt att Smart Eye skulle kunna återbetala allt med egna kassaflöden just då, ser vi mycket goda förutsättningar för en refinansiering. Vi ser därmed inget behov av en nyemission för att ta bolaget över tröskeln till positivt kassaflöde men ser även detta som en möjlig väg att gå, när utspädningen inte hade blivit så stor på dagens aktiepris.

Sammantaget levererade Smart Eye ännu ett stabilt kvartal som bekräftar att affären fortsätter utvecklas i rätt riktning: hög tillväxt, successivt bättre kostnadsprofil och en likviditet som bör räcka hela vägen till lönsamhet. Med den regulatoriska medvinden som kommer 2026 ser vägen framåt allt tydligare ut.

Ambea – Levererar stabil tillväxt, stark marginal och imponerande kassaflöde

Ambea fortsatte utvecklas i god takt under det tredje kvartalet och rapporten bekräftar den positiva trend vi sett under året. Omsättningen steg med 16% till 4 114 MSEK, där den organiska tillväxten på 4% kompletterades av fortsatt starkt bidrag från Validia-förvärvet. Marginalerna visar också en tydlig förbättring: den justerade EBITA-marginalen ökade till 13,9% (13,4) , den högsta nivån sedan pandemin, vilket understryker att kvalitetsarbetet, beläggningsförbättringarna och skalan i verksamheten nu får genomslag.

Validia sticker ut som en särskilt viktig tillväxtmotor. Affärsområdet levererar höga beläggningsgrader och en EBITA-marginal på starka 15,2% i kvartalet, vilket bidrog betydligt till koncernens resultatförstärkning. Integration och harmonisering av verksamheten i Finland ser ut att gå bättre än många förväntat, något som speglas i både omsättning och lönsamhet. Även Altiden i Danmark fortsätter sin tydliga återhämtning och visar en kraftig resultatförbättring med en EBITA-marginal på 11,4% (7,8), drivet av högre beläggning och effektiviseringar.

De svenska verksamheterna levererade ett stabilt kvartal. Både Nytida och Vardaga fortsätter växa och förbättrar sina resultat. Nytidas marginal steg till 16,9% (15,9) medan Vardaga levererar ytterligare ett stabilt kvartal med 12,8% marginal, drivet av högre beläggning på nya och etablerade boenden. Vardaga tecknade avtal om fyra nya äldreboenden i Stockholm under kvartalet, vilket innebär totalt 320 nya platser och är ett viktigt tillskott när behoven i svensk äldreomsorg fortsätter att öka. Detta återspeglas även i vd-ordet, där Ambea lyfter den snabbt växande bristen på äldreomsorgsplatser och behovet av privata aktörers kapacitet för att möta efterfrågan

Kassaflödet var en av rapportens starkaste punkter. Det fria kassaflödet steg till 482 MSEK (385), och kassakonverteringen förbättrades till 73,7% jämfört med 66% föregående år. Ambea fortsätter alltså visa att bolagets modell inte bara växer utan också genererar stabila kassaflöden, något som möjliggjorde beslutet om återköpsprogram om upp till två miljoner aktier efter kvartalets slut.

Finansiellt står bolaget starkt. I samband med rapporten meddelade Ambea också att man tecknat ett nytt finansieringsavtal med tre banker, omfattande en bekräftad kreditram om 5 miljarder kronor och ytterligare 1,5 miljarder i möjlighet till utökning. Detta säkrar långsiktig finansiering för fortsatt expansion och kompletterande förvärv.

Sammanfattningsvis levererade Ambea ett robust kvartal: högre tillväxt, stärkta marginaler, imponerande kassaflöde och en verksamhet som fortsätter skala i alla nordiska marknader. Med kapacitetsbrist i omsorgen, växande behov i befolkningen och en bevisat effektiv integrationsmodell står Ambea väl positionerat för att fortsätta ta marknadsandelar.

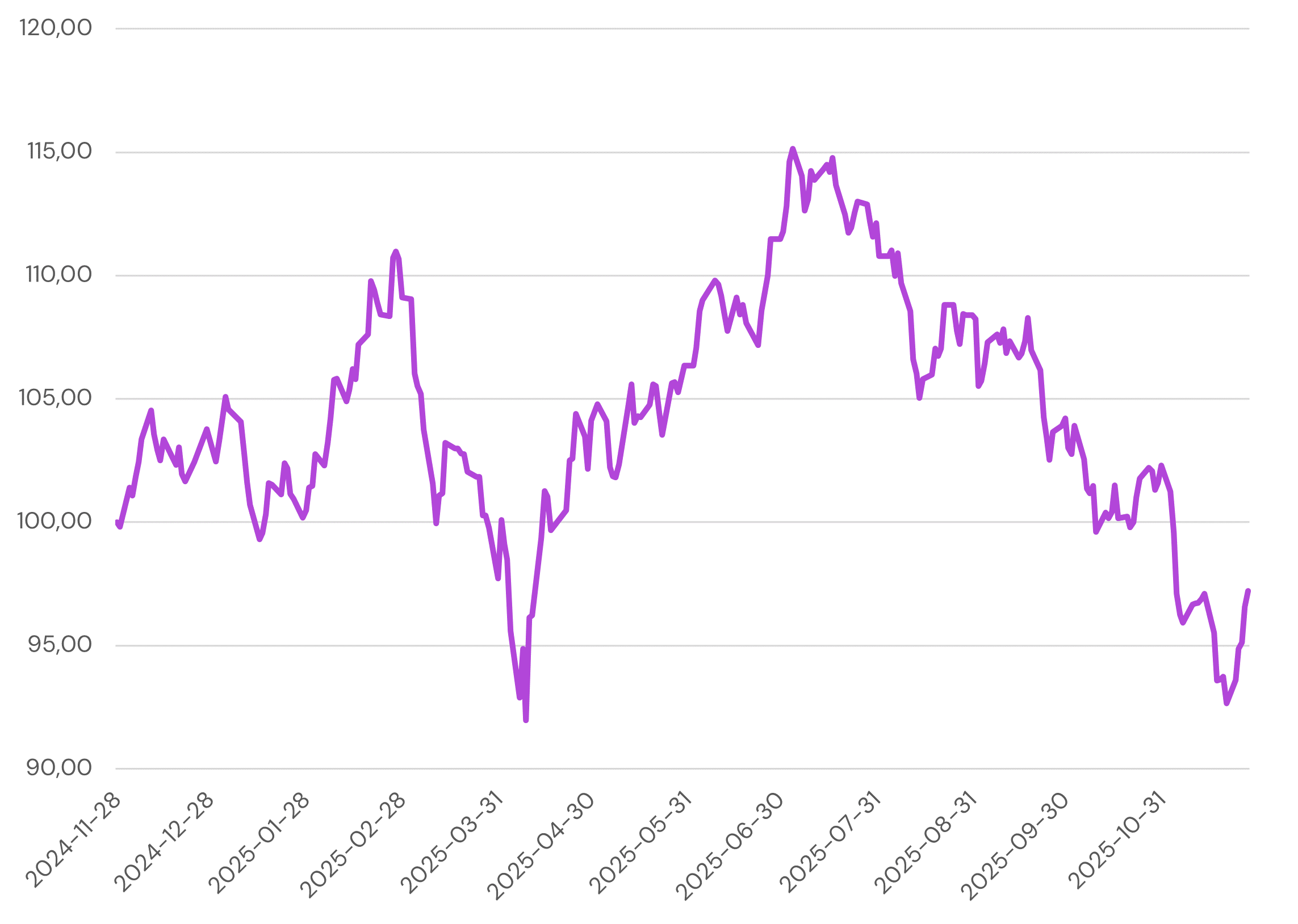

Månadens utveckling

November 30, 2025

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Carasent

12.3

%

2.

Ambea

7.4

%

3.

Smart Eye

7.3

%

4.

EQL

6.2

%

5.

Storytel

6.1

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.