Månadsrapport - Maj

Rapportintensiv månad med Smart Eye som det stora glädjeämnet.

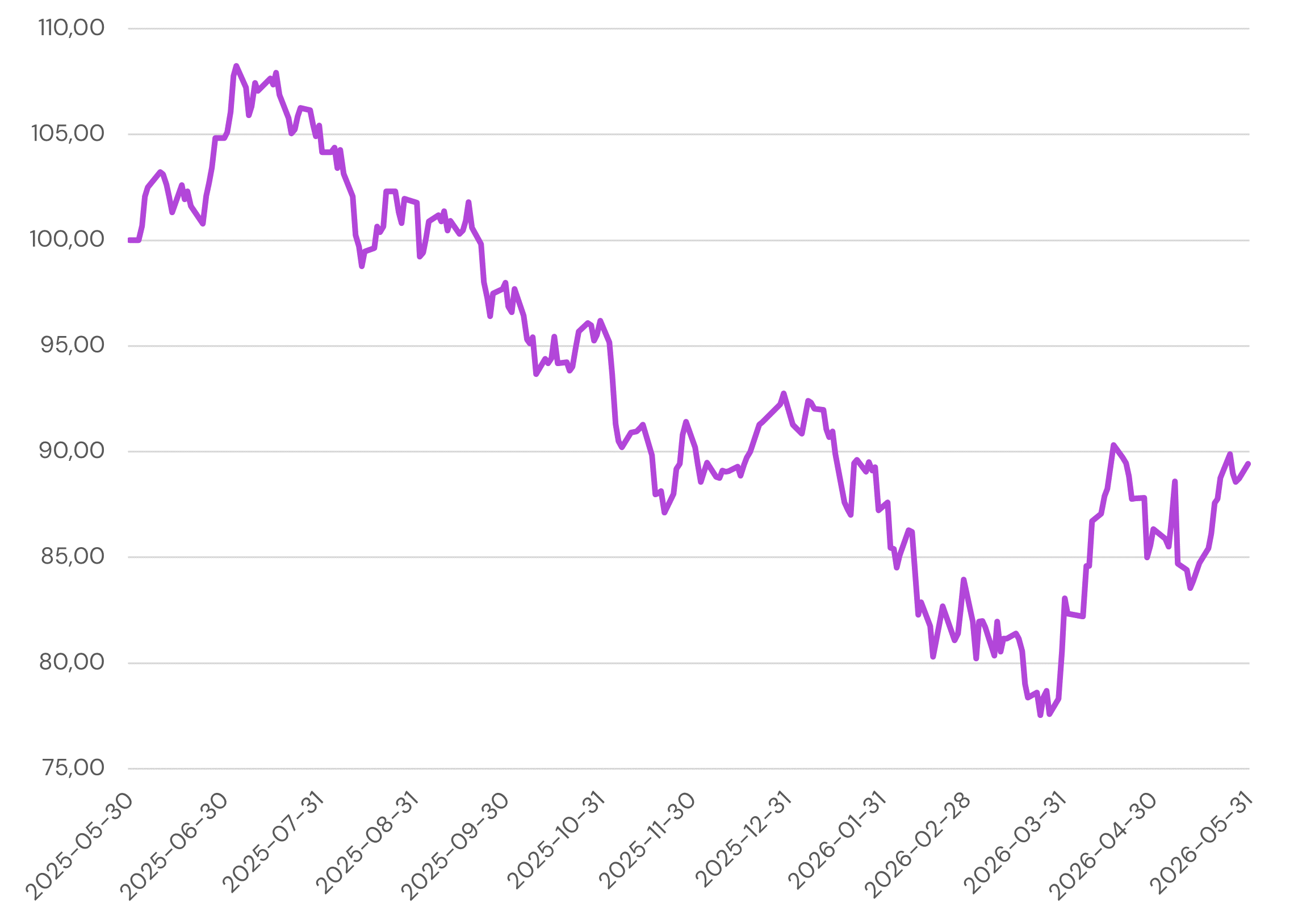

Maj blev en stark månad för fonden, som steg med 3,6%. Starka rapporter från Ambea, BTS och Smart Eye vara alla positiva bidragsgivare medan en klart svagare rapport från EQL bidrog negativ till månadens utveckling.

Smart Eye – Skalbarheten börjar synas i siffrorna

Smart Eye levererade ytterligare ett starkt kvartal där vi för första gången på allvar tycker att den inneboende skalbarheten i affärsmodellen börjar synas i de finansiella resultaten. Omsättningen ökade med 40 procent till 126 MSEK samtidigt som EBITDA förbättrades från -18 MSEK till +27 MSEK. Den viktigaste förklaringen är den kraftiga tillväxten inom Automotive Solutions, där omsättningen ökade med hela 122 procent organiskt.

Det som framför allt sticker ut är utvecklingen av royaltyintäkterna. I takt med att allt fler fordonsprogram går från utvecklingsfas till serieproduktion ökar andelen återkommande mjukvaruintäkter snabbt. Bruttomarginalen är fortsatt på en hög nivå runt 90%, för ett mjukvarubolag som Smart Eye är detta en viktig signal då merparten av framtida intäktstillväxt kommer falla ned på sista raden när volymerna fortsätter att öka om bolaget är disciplinerade med att inte öka kostnaderna framåt.

Under kvartalet växte royaltyintäkterna med över 200 procent samtidigt som fler bilmodeller successivt gick in i produktion. Ledningen lyfter själva fram att effekterna av EU:s nya säkerhetslagstiftning, nu börjar bli tydliga på marknaden. Från juli 2026 blir förarövervakningssystem obligatoriska i samtliga nya bilmodeller som säljs inom EU, vilket driver en snabb upptrappning av produktionsvolymerna hos biltillverkarna. Bolaget förväntar sig att denna trend fortsätter och accelererar ytterligare under de kommande kvartalen. Vi delar den bilden. Smart Eye har idag omkring 140 design wins i produktion och ytterligare över 200 som väntas gå i produktion de kommande åren, samtidigt som det återstående ordervärdet från redan vunna affärer uppgår till cirka 7,5 miljarder kronor. Det innebär att en stor del av tillväxten redan finns i orderboken och nu successivt omsätts till royaltyintäkter.

Sammantaget tycker vi att rapporten stärker investeringscaset. För första gången ser vi tydliga bevis på hur den höga bruttomarginalen och den växande royaltybasen kan skapa betydande resultathävstång när volymerna ökar. Med EU-lagstiftningen runt hörnet och ett stort antal fordonsprogram på väg in i produktion förväntar vi oss att den positiva trenden fortsätter under de kommande kvartalen.

EQL Pharma – Förtroendet behöver byggas upp igen

EQL Pharma levererade ett klart svagare kvartal än vi hade väntat oss. Försäljningen ökade visserligen med 6 procent till rekordhöga 120 MSEK, men både lönsamheten och utsikterna för kommande år var en besvikelse. EBIT föll till 5 MSEK från 23 MSEK föregående år och EBITDA-marginalen sjönk till 10 procent, påverkat av flera engångsposter, logistikutmaningar och högre kostnader. Det som framför allt fick marknaden att reagera negativt var bolagets prognos för det kommande räkenskapsåret. Ledningen räknar nu med en försäljningstillväxt på omkring 15 procent, vilket är betydligt lägre än både bolagets långsiktiga ambitioner och marknadens tidigare förväntningar. Förklaringen är främst att flera planerade lanseringar har försenats och därmed flyttas längre fram i tiden.

Samtidigt innebär den relativt höga skuldsättningen att bolaget tvingas prioritera kassaflöde och skuldsanering framför fortsatt aggressiva investeringar. Nettoskulden motsvarar idag cirka 5 gånger EBITDA, över bolagets egna mål, och ledningen har därför valt att tillfälligt bromsa takten i nya produktinvesteringar för att stärka balansräkningen. Trots den svaga rapporten ser vi i dagsläget ingen uppenbar risk för en nyemission. Bolaget har fortsatt god likviditet med nära 87 MSEK i kassan, positivt operativt kassaflöde under kvartalet och tillgängliga kreditfaciliteter, vilket ska jämföras med kravet om 20MSEK.

Den långsiktiga investeringsidén är samtidigt i grunden oförändrad. Bolaget står fast vid sin femårsplan med omkring 30 procents genomsnittlig tillväxt, ett stort antal planerade produktlanseringar och fortsatt expansion på nya marknader. Om EQL lyckas leverera i linje med dessa ambitioner framstår dagens värdering som mycket attraktiv. Det som nu krävs är dock att bolaget återvinner aktiemarknadens förtroende. Efter flera kvartal med operationella utmaningar och en ny negativ prognos kommer investerarna sannolikt att vilja se en rad stabila rapporter med förbättrad lönsamhet, bättre leveranssäkerhet och färre negativa överraskningar innan aktien kan få en mer varaktig omvärdering. Först när bolaget börjar leverera enligt plan igen tror vi att den långsiktiga potentialen fullt ut kommer att återspeglas i aktiekursen.

BTS – Från AI-förlorare till AI-vinnare

BTS rapport för det första kvartalet visade tydliga tecken på att den vändning vi väntat på nu börjar materialiseras. Särskilt glädjande var utvecklingen i Nordamerika, som är bolagets viktigaste marknad. Efter flera kvartal av svag utveckling återgick regionen till tillväxt samtidigt som lönsamheten förbättrades kraftigt. Omsättningen ökade med 8 procent i lokal valuta och EBITA-resultatet steg med hela 50 procent, drivet av både högre efterfrågan och genomförda effektiviseringsåtgärder. EBITA-marginalen förbättrades från 9,8 till 13,4 procent.

Det kanske mest intressanta i rapporten var dock kommentarerna kring AI. Under det senaste året har marknaden i stor utsträckning betraktat BTS som en potentiell förlorare i AI-skiftet, där generativ AI riskerade att ersätta delar av bolagets traditionella konsulttjänster. Utvecklingen ser nu ut att gå i motsatt riktning. Ledningen beskriver hur allt fler AI-bolag väljer BTS som partner och att kunderna i allt högre grad inser att framgångsrik implementering av AI i grunden handlar om ledarskap, förändringsarbete och organisationsutveckling, områden där BTS har en mycket stark position.

Bolaget redovisade dessutom en ökning på 35 procent i AI-relaterade bokningar och en tredubbling av AI-produktbokningar jämfört med samma period föregående år. Vi ser rapporten som ytterligare ett bevis på att BTS snabbt håller på att gå från att uppfattas som en AI-förlorare till att bli en av vinnarna på den pågående AI-transformeringen. Med en avslutad vändning i USA, växande AI-affär och fortsatt attraktiv värdering, ca 9xEBITA för 2027, ser vi fortsatt god potential i aktien.

Ambea – Ett defensivt innehav som fortsätter leverera

Ambea levererade en stark rapport för det första kvartalet och överträffade marknadens förväntningar, framför allt tack vare högre lönsamhet än väntat. Omsättningen ökade med 16 procent till 4,2 miljarder kronor medan den justerade EBITA-marginalen förbättrades till 9,0 procent från 8,4 procent föregående år. Den positiva utvecklingen drevs främst av högre beläggning inom flera verksamheter samt bidrag från tidigare förvärv.

Rapporten visar att efterfrågan på omsorgstjänster fortsatt är god och att bolagets satsningar på nya verksamheter utvecklas väl. Särskilt Vardaga fortsätter att dra nytta av en stark marknad för äldreomsorg där nyöppnade boenden fylls snabbare än förväntat. Samtidigt fortsätter Ambea att bygga kapacitet för framtida tillväxt genom nya etableringar i flera av sina marknader. Även om kvartalet var starkt ser vi rapporten främst som en bekräftelse på den positiva utveckling vi redan sett under en längre tid snarare än någon större förändring av investeringscaset. Den demografiska utvecklingen talar fortsatt till bolagets fördel och ledningen visar återigen att man kan kombinera tillväxt med stabil lönsamhet. Värderingen framstår fortfarande som attraktiv i relation till bolagets vinsttillväxt och rapporten ger oss ingen anledning att förändra vår positiva syn på Ambea.

Månadens utveckling

May 31, 2026

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Smart Eye

9.3

%

2.

Carasent

9.3

%

3.

Plejd

9.2

%

4.

Kambi

8.9

%

5.

Storytel

7.7

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.