Månadsrapport - Januari

Den kraftiga skillnaden i utveckling för storbolag och småbolag fortsätter även in i det nya året.

Januari blev en stark börsmånad för storbolag, där storbolagsindex steg med omkring 5 procent. Samtidigt fortsatte småbolag att utvecklas svagt och småbolagsindex föll med cirka 4 procent under månaden. Mönstret är välbekant från föregående år, där kapital i hög grad fortsatt sökt sig till större och mer likvida bolag, medan intresset för småbolag varit begränsat. Det viktiga på lång sikt är att vinsttillväxten fortsätter i våra innehav. Två bra exempel på detta under månaden var rapporterna från Plejd och RVRC medan Swedencare tyvärr bommade våra förväntningar rejält.

Plejd – Stark avslutning på året med fortsatt hög lönsamhet

Plejd avslutade 2025 med ett mycket starkt fjärde kvartal där både tillväxt och lönsamhet utvecklades positivt. Nettoomsättningen ökade med 41 procent jämfört med föregående år och uppgick till cirka 288 MSEK, medan helårsomsättningen steg i motsvarande takt till knappt 935 MSEK. Tillväxten var bred och drevs av fortsatt stark efterfrågan i flera geografier, där Norge och fortsatte att utmärka sig, samtidigt som Sverige utvecklades stabilt. Den underliggande installationstillväxten var fortsatt hög, vilket indikerar att tillväxten är strukturell snarare än lagerdriven.

Lönsamheten höll sig på mycket höga nivåer. EBIT-marginalen uppgick till 27,8 procent i kvartalet och 24,6 procent för helåret, trots viss press på bruttomarginalen från nya produktlanseringar. Detta illustrerar Plejds skalbara affärsmodell där ökade volymer får tydligt genomslag i resultatet även i perioder med hög innovations- och utvecklingstakt. Kassaflödet från den löpande verksamheten före förändringar i rörelsekapital var fortsatt starkt, även om lageruppbyggnad och ökade kundfordringar temporärt påverkade kassaflödet negativt under kvartalet.

Den finansiella ställningen är fortsatt mycket solid. Vid periodens slut uppgick tillgänglig likviditet till cirka 132 MSEK, vilket ger bolaget god handlingsfrihet att fortsätta investera i produktutveckling och internationell expansion. Ledningen signalerar samtidigt att kassaflödena väntas stärkas ytterligare under 2026. Vi förväntar oss att bolaget börja med utdelning till aktieägarna under 2027.

Sammantaget bekräftar rapporten Plejds position som ett högkvalitativt tillväxtbolag med stark kassagenerering, hög lönsamhet och tydlig långsiktig struktur i affären.

Swedencare – Vinstvarning blottlägger operativa brister

Swedencares vinstvarning för det fjärde kvartalet 2025 markerar ett tydligt avsteg från bolagets tidigare stabila lönsamhetsprofil. Även om den organiska tillväxten uppgick till 11 procent och omsättningen nådde cirka 682 MSEK, blev resultatutfallet väsentligt svagare än både bolagets ambitioner och marknadens förväntningar. Den operationella EBITDA-marginalen föll till 15–16 procent i kvartalet, vilket innebär en tydlig försämring jämfört med historiska nivåer och bolagets långsiktiga mål.

Bakom vinstvarningen ligger flera samtidiga problem som sammantaget ger en mer bekymmersam bild än vad enskilda engångskostnader normalt gör. Den utdragna övergången av NaturVets Amazonkonto har resulterat i kraftigt ökade marknadsföringskostnader, sämre kostnadskontroll och lägre effektivitet i försäljningskanalen. Därtill har ERP-implementeringen inom NaturVet orsakat operativa störningar, med reducerad arbetstakt, leveransproblem och lageravskrivningar som följd. Samtidigt har bolaget genomfört omfattande marknadsinvesteringar inom Big Box-kanalen, inklusive lågmarginalkampanjer i Walmart, vilket ytterligare belastat resultatet.

Även om bolaget beskriver flera av dessa faktorer som tillfälliga, anser vi att vinstvarningen blottlägger bredare utmaningar i det operativa genomförandet. Flera stora förändringsprojekt har drivits parallellt, vilket tydligt satt press på organisationen och försämrat den operativa kontrollen. För helåret 2025 väntas den operationella EBITDA-marginalen uppgå till cirka 19 procent, vilket är klart under tidigare nivåer och innebär ett tydligt hack i lönsamhetsutvecklingen.

Ledningen pekar på förbättringar under 2026 i takt med att Amazontransitionen slutförs och kostnadsbasen normaliseras. Efter vinstvarningen bedömer vi dock att osäkerheten kring marginalåterhämtningen har ökat och återigen verkar ledningen för bolaget återigen guidat marknaden för positivt i samband med förra kvartalsrapporten. Swedencare har därmed gått från att uppfattas som ett stabilt tillväxt- och lönsamhetscase till ett bolag där fokus nu i högre grad ligger på att återställa operativ disciplin och återvinna marknadens förtroende. Med det sagt ser bolaget inte dyrt ut även om man sänker estimaten på lönsamheten närmaste åren. Det viktiga framåt anser vi vara att inte lova aktiemarknaden mer än vad man lyckas leverera.

RevolutionRace – Stark lönsamhet trots fortsatt utmanande konsumentklimat

RevolutionRace levererade en stabil rapport för det andra kvartalet i räkenskapsåret 2025/26, där bolaget återigen visade sin förmåga att kombinera tillväxt med hög lönsamhet. Nettoomsättningen ökade med 6 procent till 726 MSEK, motsvarande 11 procent tillväxt i lokala valutor. Tillväxten var särskilt stark i DACH-regionen, medan Norden utvecklades mer försiktigt, vilket speglar skillnader i konsumentklimat och marknadsmognad.

Lönsamheten var fortsatt mycket god. EBIT ökade med 12 procent till 177 MSEK, vilket motsvarar en EBIT-marginal om 24,4 procent. Den höga marginalen illustrerar styrkan i bolagets direkt-till-konsument-modell, där kostnadsbasen är flexibel och marknadsföringsinvesteringar snabbt kan anpassas till efterfrågan. Trots ett fortsatt konkurrensutsatt e-handelslandskap har bolaget lyckats försvara både bruttomarginal och rörelsemarginal.

Kassaflödet från den löpande verksamheten var starkt och möjliggjorde såväl utdelningar som fortsatta aktieåterköp under perioden. Balansräkningen är fortsatt mycket stark med betydande nettokassa, vilket ger bolaget god motståndskraft i ett mer volatilt marknadsklimat. Sammantaget bekräftar rapporten RevolutionRaces robusta affärsmodell och dess förmåga att leverera hög lönsamhet även i ett mer normaliserat efterfrågeläge. Med låg penetrationsgrad på flera marknader och ett tydligt positionerat varumärke ser vi fortsatt goda förutsättningar för långsiktigt värdeskapande.

Månadens utveckling

January 31, 2026

I år

Sedan start

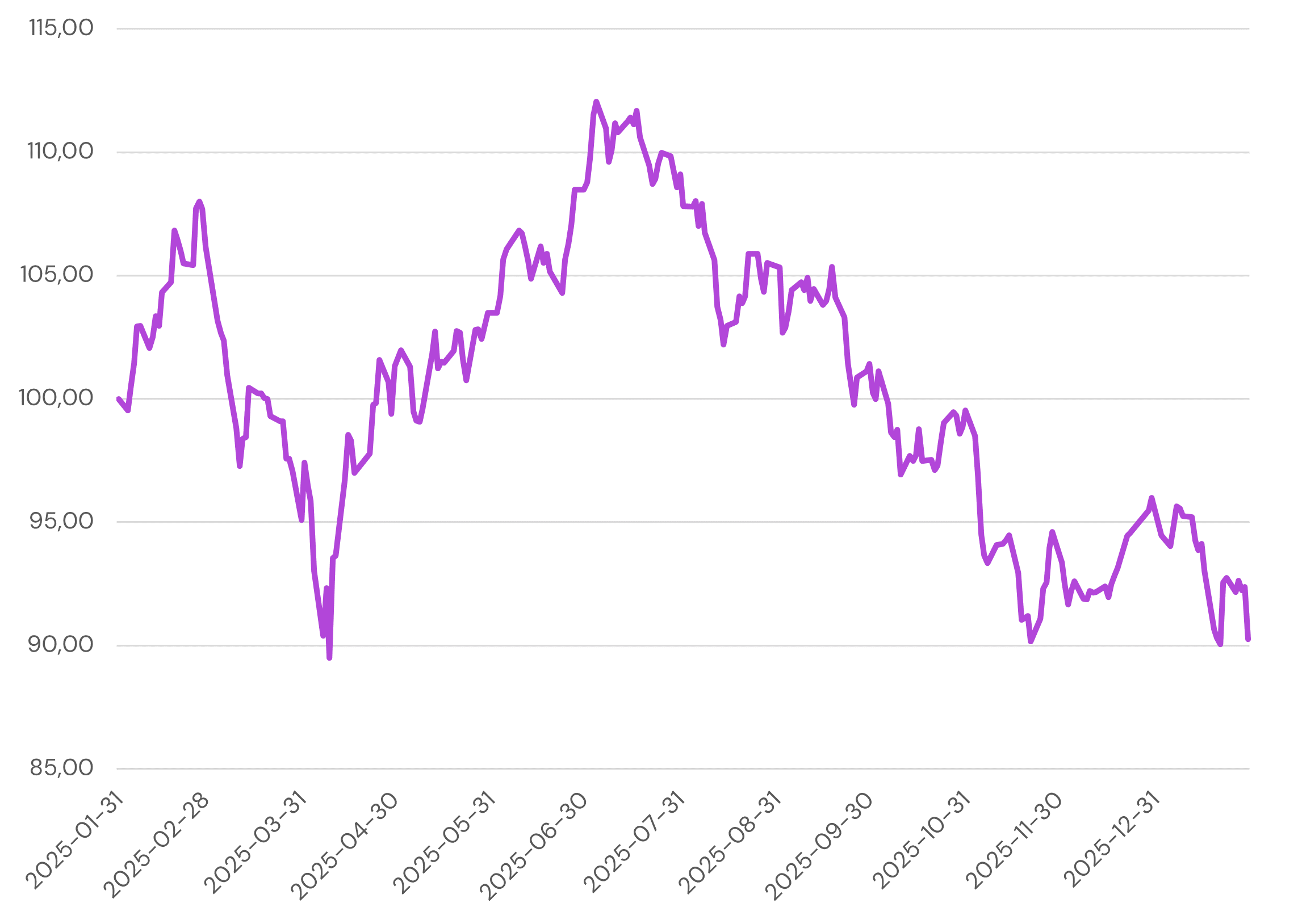

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Carasent

11.3

%

2.

Smart Eye

9.2

%

3.

Ambea

8

%

4.

EQL

7.7

%

5.

Storytel

7.3

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.