Månadsrapport - December

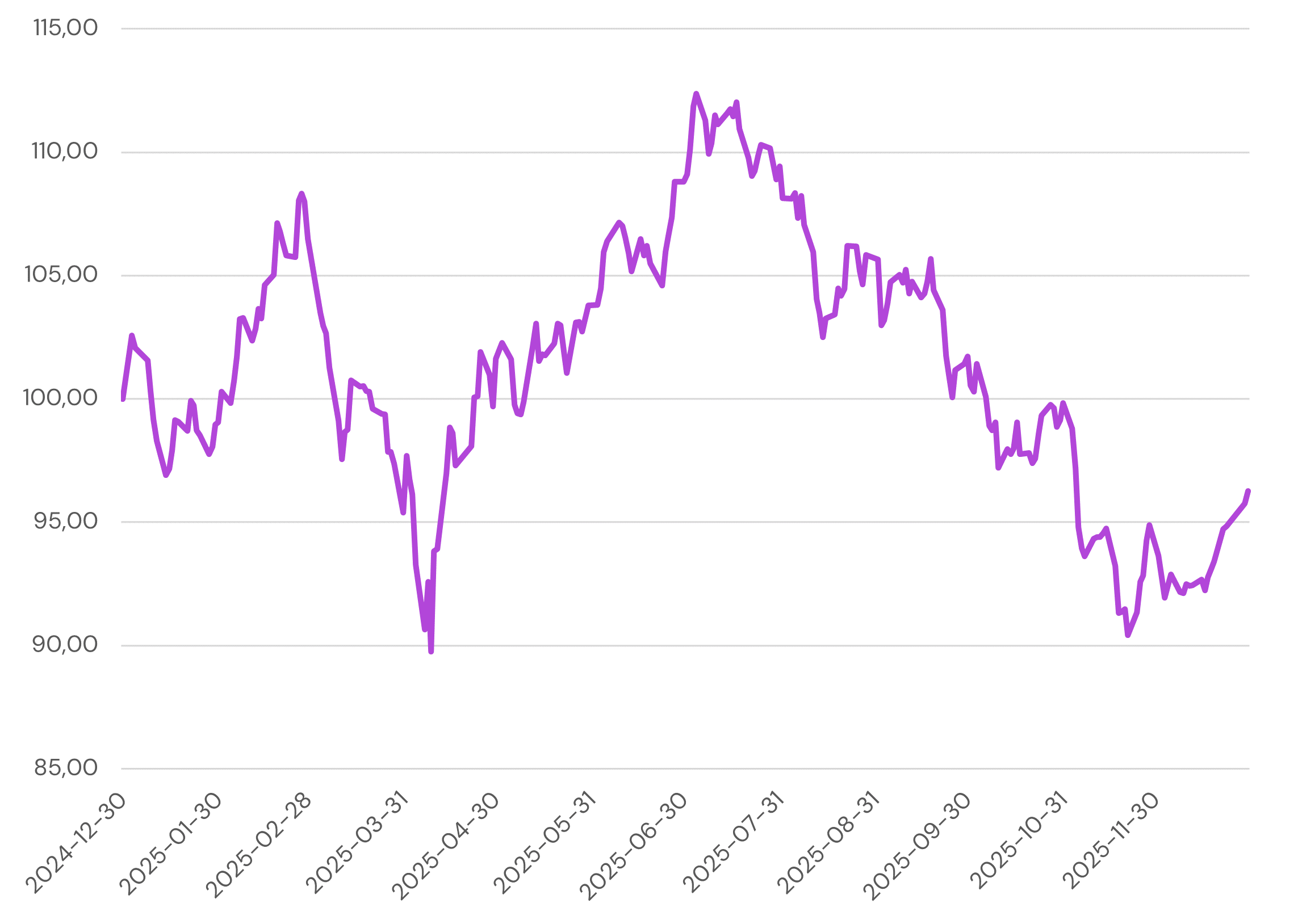

Fonden steg 1,46 % i december och summerar helåret till -3,74 %. Samtidigt har flera bolag utvecklats väl och portföljen är idag tydligt lägre värderad än för ett år sedan, vilket ger en intressant utgångspunkt framåt

Fonden ökade 1,46 % under månaden och slutade året minus 3,74%, ett resultat vi givetvis inte är nöjda med även om småbolagen har gått svagt jämfört med storbolagen under året. Vårt jämförelseindex Carnegie Small Cap steg under året med ca 1%. Många av fondens bolag har dock utvecklats väl under året med fin vinsttillväxt som vi bedömer kommer fortsätta även under nästa år. Sammanfattningsvis innebär detta att portföljens innehav värderas klart lägre idag jämfört med ett år sedan. Fondens utveckling tyngdes under året bl.a. av stora nedgångar i EQL och Bonesupport där vi anser att dom långsiktiga aktiecasen är oförändrade.

December var en nyhetsfattig månad och utan större kursrörelser i fonden innehav. Vi har minskat något i vårt största innehav, Carasent, när andelen hade stigit till över 12%. Detta ska inte ses som att vår tro på bolaget har ändrats och aktien är fortsatt största innehavet i fonden.

Smart Eye – Finansiering undanröjer sista stora risken

Smart Eye meddelade i december att bolaget framgångsrikt emitterat ett seniort icke-säkerställt obligationslån om 300 MSEK inom ramen för ett obligationsprogram på totalt 600 MSEK. Löptiden är tre år och räntan uppgår till 3M STIBOR + 7 procent. Emissionen möttes av ett starkt intresse från både nordiska och europeiska investerare och blev kraftigt övertecknad, vilket understryker ett förbättrat förtroende för bolagets finansiella utveckling och långsiktiga affärsmodell.

Likviden från obligationen ska användas för att refinansiera befintlig skuld samt för generella bolagsändamål, inklusive eventuella förvärv. Bolaget avser att notera obligationen på Nasdaqs företagsobligationslista inom tolv månader, med ambition att erhålla handelstillstånd inom 30 dagar. Sammantaget innebär detta ett tydligt steg mot en mer stabil och långsiktig finansieringsstruktur.

Vi bedömer villkoren i obligationen som mycket attraktiva givet Smart Eyes nuvarande fas, där bolaget ännu inte är kassaflödespositivt. En ränta på 3M STIBOR + 7 procent får anses konkurrenskraftig, särskilt i ljuset av att jämförbara, lönsamma nordiska bolag inom mindre cykliska sektorer nyligen emitterat obligationer till endast cirka 300 baspunkter lägre nivåer. Mot den bakgrunden framstår Smart Eyes finansiering som klart attraktiv.

Jämfört med bolagets tidigare kreditfaciliteter innebär den nya obligationen en markant förbättring. Den gamla finansieringslösningen hade en effektiv årsränta på omkring 13,5 procent, och under det första året så hög som cirka 18,5 procent. Även om den emitterade obligationsvolymen om 300 MSEK är högre än vad vi tidigare förväntade oss att bolaget skulle utnyttja (cirka 200 MSEK fram till mitten av 2026), kompenseras detta nästan fullt ut av den lägre räntenivån. Vid dagens STIBOR-nivå motsvarar obligationsräntan cirka 8,9 procent, vilket ger årliga räntekostnader på runt 27 MSEK, vilket i princip i linje med tidigare nivåer.

Det viktigaste är dock den strategiska effekten. Den nya obligationen ger Smart Eye en tydlig treårig finansiell horisont och eliminerar helt risken för refinansieringsbehov innan bolaget når positivt fritt kassaflöde. Enligt tidigare prognoser förväntas detta ske under tredje kvartalet 2026, med fortsatt god likviditet vid den tidpunkten. Därmed försvinner ett av de mest framträdande negativa argumenten i aktien kring osäkerheten för finansiering fram till EU:s lagkrav fullt slår igenom.

Finansieringen skapar även strategisk flexibilitet och möjlighet att agera opportunistiskt om attraktiva förvärvsmöjligheter skulle uppstå, även om vi inte räknar eller hoppas på några större M&A-initiativ på kort sikt. Sammantaget minskar obligationslånet risken i investeringscaset och aktiemarknaden fokus borde succesivt flyttas till förbättrade kvartalsrapporter och kraftiga omsättning och vinstökningar närmaste åren.

Swedencare – Uppdaterade mål med tydligt fokus på lönsam tillväxt

Under december presenterade Swedencare nya finansiella mål för de kommande fem åren. Sammantaget ger uppdateringen en tydligare bild av hur bolaget ser på balansen mellan tillväxt, lönsamhet och kapitaldisciplin – och bekräftar vår bild av Swedencare som ett långsiktigt kvalitetsbolag inom den strukturellt växande djurhälsomarknaden.

Bolaget siktar på årlig tvåsiffrig organisk tillväxt, vilket innebär att ambitionen fortsatt är att växa snabbare än marknaden som helhet. Samtidigt skruvas fokus tydligare mot lönsamhet. Målet om en operationell EBITDA-marginal över 26 procent på medellång sikt signalerar att tillväxten i högre grad ska komma tillsammans med förbättrade marginaler, drivet av skalfördelar, effektivare arbetssätt och en mer lönsam produktmix.

Även synen på kapitalstruktur och kassaflöde blir tydligare i de nya målen. Swedencare avser att hålla nettoskulden under 2,0 gånger EBITDA, vilket ger finansiell stabilitet men samtidigt utrymme att agera om attraktiva förvärvsmöjligheter uppstår. Utdelningspolicyn om cirka 40 procent av resultatet efter skatt visar på en ambition att kombinera tillväxtinvesteringar med löpande kapitalåterföring till aktieägarna, givet ett fortsatt starkt kassaflöde.

För oss innebär de uppdaterade målen ökad transparens kring hur Swedencare prioriterar framåt. Med en skalbar affärsmodell, god kassagenerering och en tydlig finansiell ram anser vi att bolaget står väl rustat att fortsätta skapa värde över tid, i en marknad som präglas av stabil efterfrågan och långsiktiga tillväxtdrivare. Målen är i linje med marknadens förväntningar och känns klart når bara. Dom nya målen innebär att bolaget gör ett EBITDA resultat på ca 1,1 miljarder 2030 jämfört dagens EV på ca 8 Miljarder, vilket ser klart undervärderat ut.

Månadens utveckling

December 31, 2025

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Carasent

11.1

%

2.

Smart Eye

8.2

%

3.

Ambea

7.7

%

4.

EQL

6.8

%

5.

Storytel

6.7

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.