Månadsrapport - Oktober

Äntligen tecken på starkare konjunktur i Sverige. Börserna utvecklades positivt under månaden, trots fortsatt osäkerhet i handels- och geopolitiken. Rapporterna visar att vi bottnade ur i andra kvartalet och är nu på väg uppåt.

Marknad

Aktiemarknaderna steg tydligt under september, där svenska börsen var starkast med +4%. Svenska kronan försvagades något mot USD och stärkte sig mot EUR. Fonden steg med 2,4% under månaden, där flera av fondens innehav steg efter sina rapporter.

Trots brist på ekonomiska data från USA, på grund av den nedstängda statsapparaten, sänkte amerikanska centralbanken sin styrränta med ytterligare -0,25%. Uttalanden i samband med beskedet var dock något hökaktiga och det är inte längre givet att vi får någon mer sänkning i år. Marknaden prisar fortfarande in ett antal sänkningar det närmaste året och förväntas gå från 3,75% idag till 3,0% nästa sommar.

Den 10 oktober inträdde ett försök till vapenvila mellan Israel och Hamas. Återstår att se om den håller och hur den framtida utvecklingen kommer att se ut. Trump vände genast blicken åt andra håll efter uppgörelsen och verkar nu fokusera mer på Ryssland (ytterligare ett sanktionspaket) och Venezuela (för att bekämpa drogkartellerna ev. med amerikanska attacker i landet). Dessutom verkar USA och Kina vara överens om handeln länderna emellan, åtminstone närmaste året. Detta efter att Kina drog åt tumskruvarna och begränsade landets export av de viktiga sällsynta metallerna, vilket tvingade fram en uppgörelse.

I Sverige har vi fått data som pekar på att återhämtningen i ekonomin börjar peka åt rätt håll. Både starkare BNP-siffror, starkare konsumtionssiffror och en KI-indikator som visar på förbättringar inom samtliga delområden. Vår tes om en successivt starkare konsumtion under hösten verkar redan synas i siffrorna. Till detta väntas draghjälp under nästa år medstimulanspaket i Europa som ger effekt till många svenska verkstadsföretag.

Förväntningarna om en starkare svensk tillväxt fortsätteratt ge avtryck i de långa räntorna som fortsätter uppåt. Risken finns för att vi i slutet av nästa år börjar prata om räntehöjningar igen, något som i och för sig inte är ett problem så länge ekonomin är stark.

Strategi

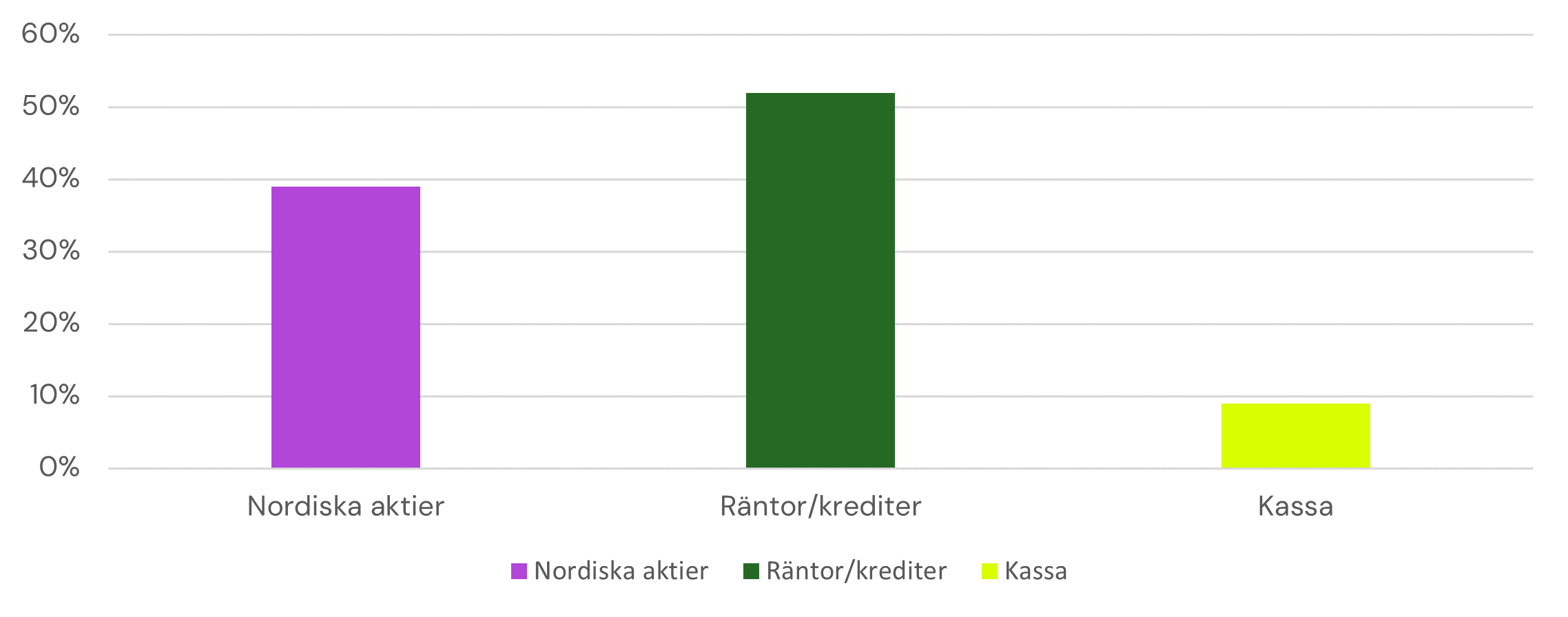

Den befarade höstrekylen på börsen verkar ha uteblivit. Fonden är fortsatt neutralt allokerad mot aktier men inväntar några rapporter till innan vi börjar gå till övervikt igen. Vi förväntar oss att fokus nu flyttas till en återhämtning i ekonomin 2026. Aktieallokeringen ligger på 39%,ränteportföljen är 52% och likvida medel uppgår till 9%.

Månadens utveckling

October 31, 2025

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Ericsson

2.9

%

2.

SOBI

2.5

%

3.

ABB

2.3

%

4.

AtlasCopco

2.3

%

5.

Volvo

2.1

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.