Månadsrapport November

Fortsatta tecken på förbättring i svensk ekonomi. Nya försök till fredsavtal mellan Ryssland och Ukraina. Börserna slutade månaden oförändrade, trots turbulens.

Marknad

Aktiemarknaderna svängde kraftigt under november, som mest var svenska börsen ner -4%, men återhämtade sig och stängde till slut i princip oförändrad. Fonden slutade också oförändrad.

Under månaden blossade det upp oro kring stora investeringarna inom AI-området och de höga värderingarna kopplade till många amerikanska teknikbolag. Tekniktunga Nasdaq-börsen tappade som mest -7,5%, men återhämtade till slut stora delar av detta.

Amerikanska statsapparaten återöppnade igen efter en rekordlång nedstängning. En del septemberstatistik från amerikanska ekonomin har kommit in, men oktoberdata kommer vi i många fall inte att få. I december väntar vi istället data från november. Osäkerheten i dataunderlaget gör att det är svårt för centralbanken att avgöra vart ekonomin är på väg just nu. Uttalanden från olika ledamöter visar dock på att en sänkning av den amerikanska styrräntan i december är mest trolig. Lägre räntor är en viktig pusselbit för att kunna motivera de högre värderingarna vi ser i amerikanska aktiemarknaden.

Just nu görs nya försök till att hitta en grund för fredsavtal mellan Ryssland och Ukraina. Förslaget som USA och Ryssland presenterade var ett första försök. Det innehåll dock delar som Ukraina och övriga Europa har svårt att acceptera. Efter samtal med Ukraina har stora delar tagits bort eller omformulerats. Processen kommer sannolikt att ta flera veckor och det är fortfarande högst osäkert om det går att nå en överenskommelse. Det är däremot positivt att det görs försök och de geopolitiska riskerna får anses ha minskat, vilket börser och råvaror reagerat på

I Sverige har vi fortsatt få data som pekar på att återhämtningen i ekonomin har börjat ta fart. Bred tillväxt i BNP-siffrorna i tredje kvartalet, fortsatt starka konsumtionssiffror och en KI-indikator som nu visar på en högre aktivitet än det historiska snittet inom samtliga delområden. Vår strategi att fokusera på en svensk återhämtning och successivt bättre europeisk ekonomi fortsätter att bekräftas.

Den starkare ekonomiska datan från Sverige, fortsätter att höja de långa svenska räntorna. Det börjar nu prisas in räntehöjningar i Sverige mot slutet av nästa år, något som vi skrev om i förra månadsbrevet. Den svenska kronan fortsätter att vara stark och vi tror det kan fortsätta ytterligare ett tag.

Strategi

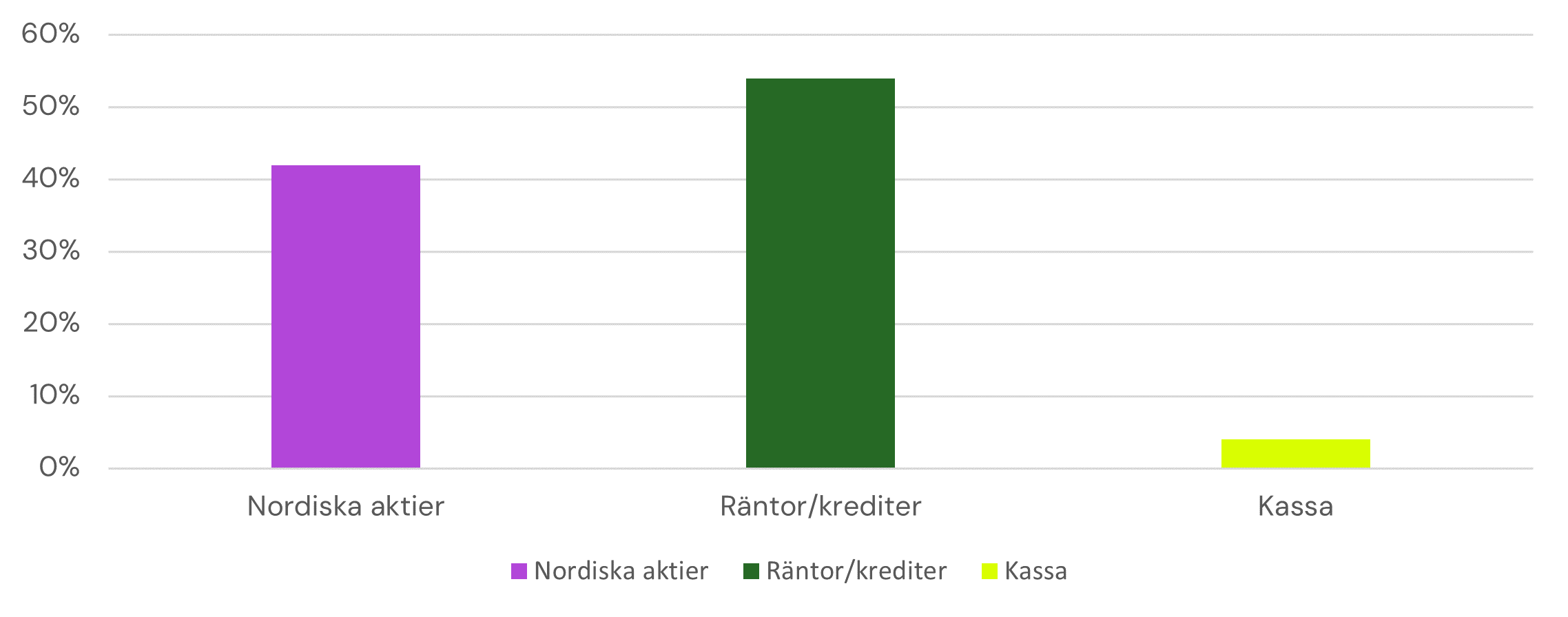

Då vår förväntan om starkare svensk konjunktur nästa år verkar gå åt rätt håll, har vi nu börjat att dra upp aktievikten i portföljen. Vi hade vid månadsskiftet 42% aktier, mot normala 40%, och vi kommer sannolikt att fortsätta öka den andelen. Ränteportföljens vikt är 54% och löpande avkastning ligger på ca 4,5%. Likvida medel har minskat och ligger på ca 4%

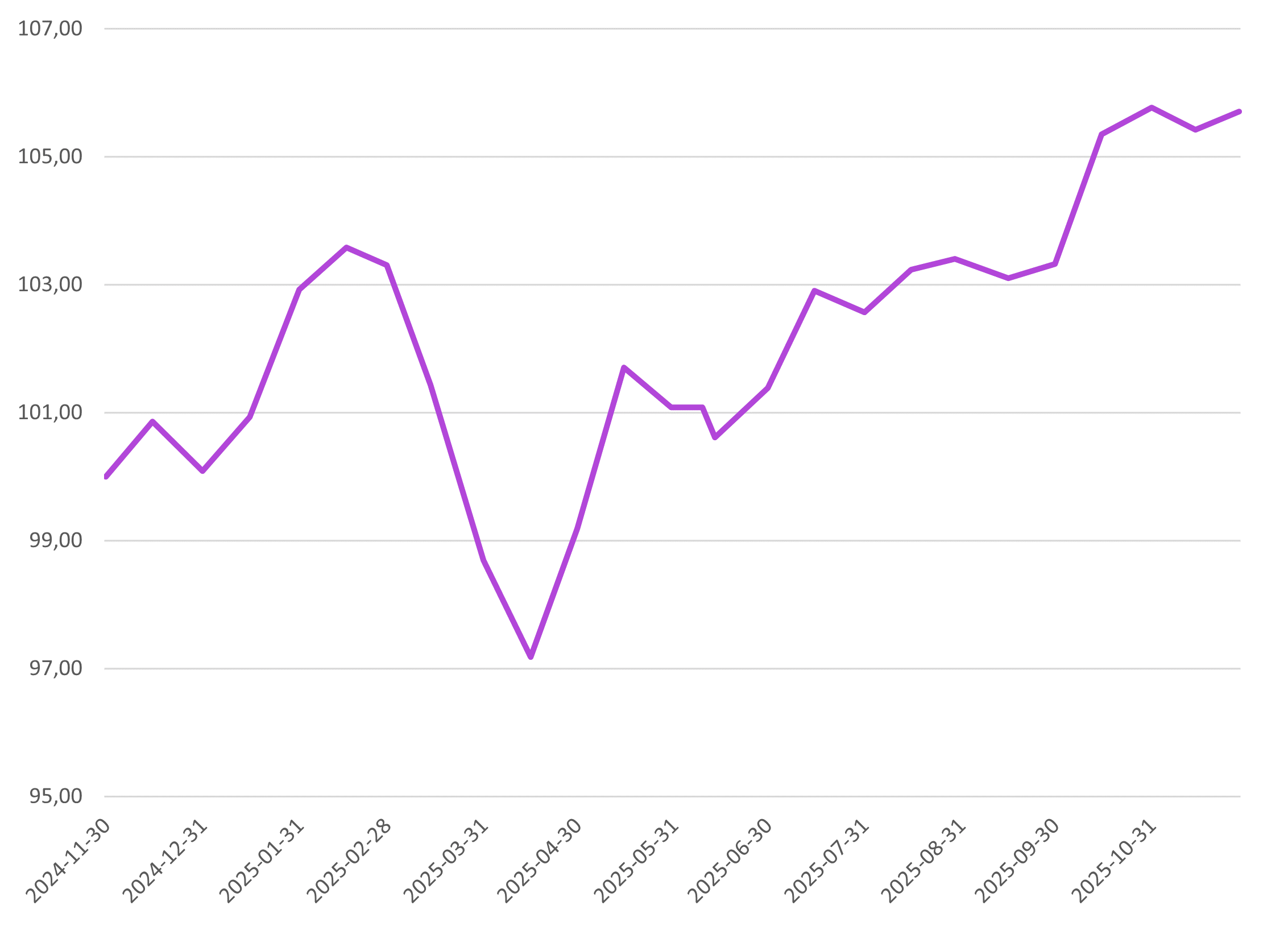

Månadens utveckling

November 30, 2025

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Ericsson

2.7

%

2.

Atlas Copco

2.6

%

3.

ABB

2.6

%

4.

SOBI

2.5

%

5.

Volvo

2.5

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.