Månadsrapport - Mars

Mellanösternkonflikten överskuggade allt och börser tappade årets uppgång. Nu hoppas marknaden på en lösning innan sommaren.

Marknad

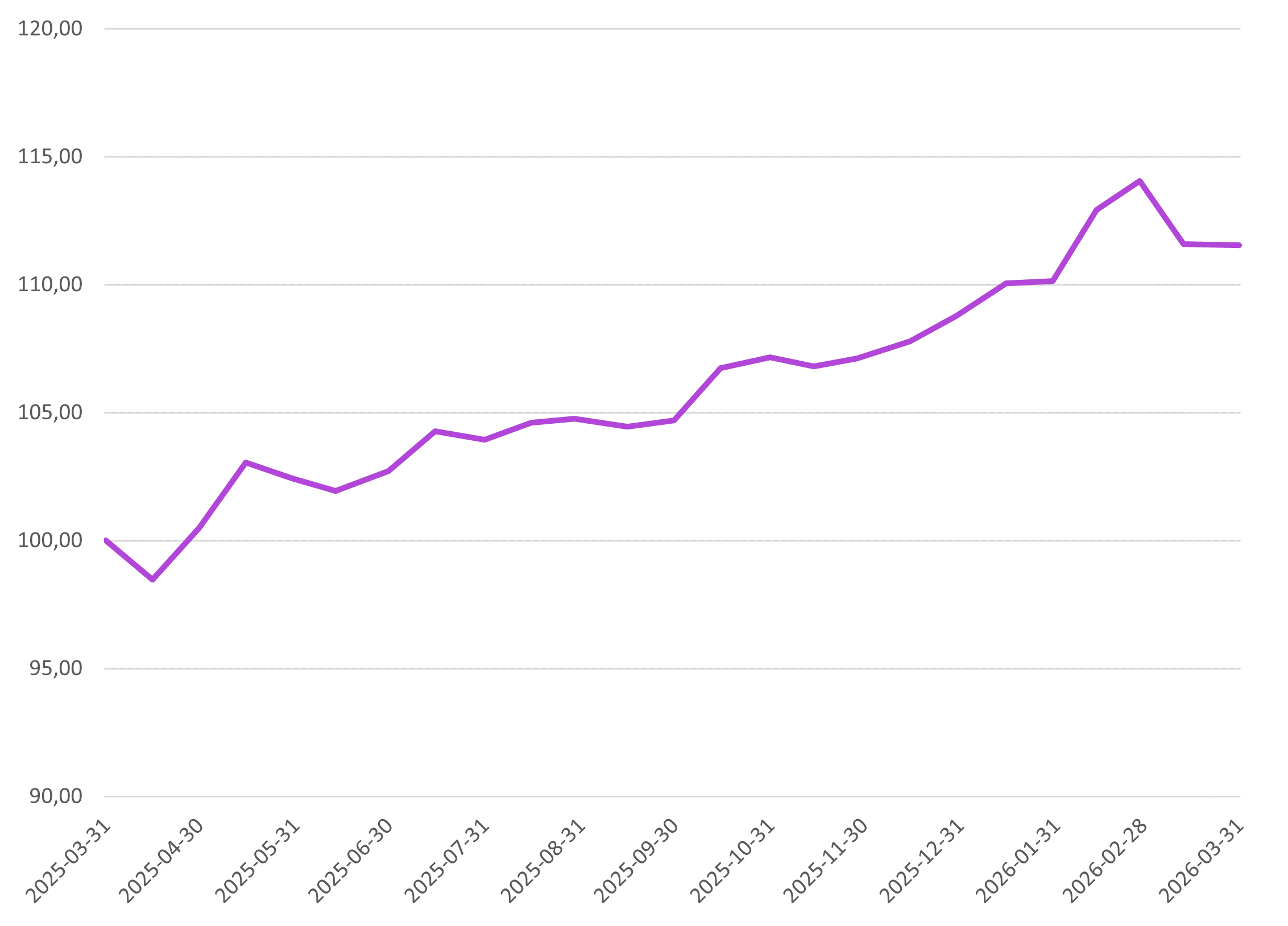

Mars blev en dramatisk månad som såg stora nedgångar på samtliga marknader. Flöden vände ut ur Europa och in i amerikanska börsen och USD. Svenska börsen var inget undantag och tappade -7,5% under månaden. Fonden klarade sig bra i turbulensen och tappade -2,2%. Trots nedgången ligger fonden på +2,5% sedan årsskiftet, samtidigt som breda svenska index ligger på -1,2%.

USA och Israels anfall mot Iran har skapat stor turbulens på världens börser. Stoppet i Hormuzsundet har lett till kraftiga uppgångar i olje- och gaspriser. Dessutom sker det störningar i leveranser av insatsvaror inom den kemiska industrin som urea och nafta. Konsekvensen kan bli dyrare, eller brist på, gödsel vilket kan påverka livsmedelspriser på lite sikt. Blir situationen långdragen riskerar det att elda på inflationen och tvinga centralbanker till höjningar. Vi har också sett kraftiga uppgångar i räntor på just sådana förväntningar. Det gjorde att både aktier och obligationer tappade under månaden och räntebenet blev ett dåligt skydd mot nedgången på aktiemarknaden.

För närvarande börjar det signaleras en vilja från båda parter att förhandla. Vi tror dock att det kan dröja ett tag till innan situationen lugnar ner sig. Särskilt då regimen i Iran fortfarande är oförändrad. Det är fortsatt ett väldigt spänt läge mellan parterna, med attacker från båda håll som pågår. Vi har inte sett stora skador på kritisk energiinfrastruktur än så länge. Skulle detta inträffa blir konsekvenserna mer allvarliga med risk att världen går mot en recession. Detta är dock inte vårt huvudscenario. Vi tror kriget leder till en långsammare återhämtning i konjunkturen och inflation och räntor kommer vara högre än tidigare beräknat, men inte så höga som marknaden prisar in idag. Det mest sannolika är att centralbankerna avvaktar så länge som möjligt med höjningar. Vi kommer också att få se ytterligare finanspolitiska stimulanser som en konsekvens av kriget, vilket kommer vara stödjande för marknaderna.

Strategi

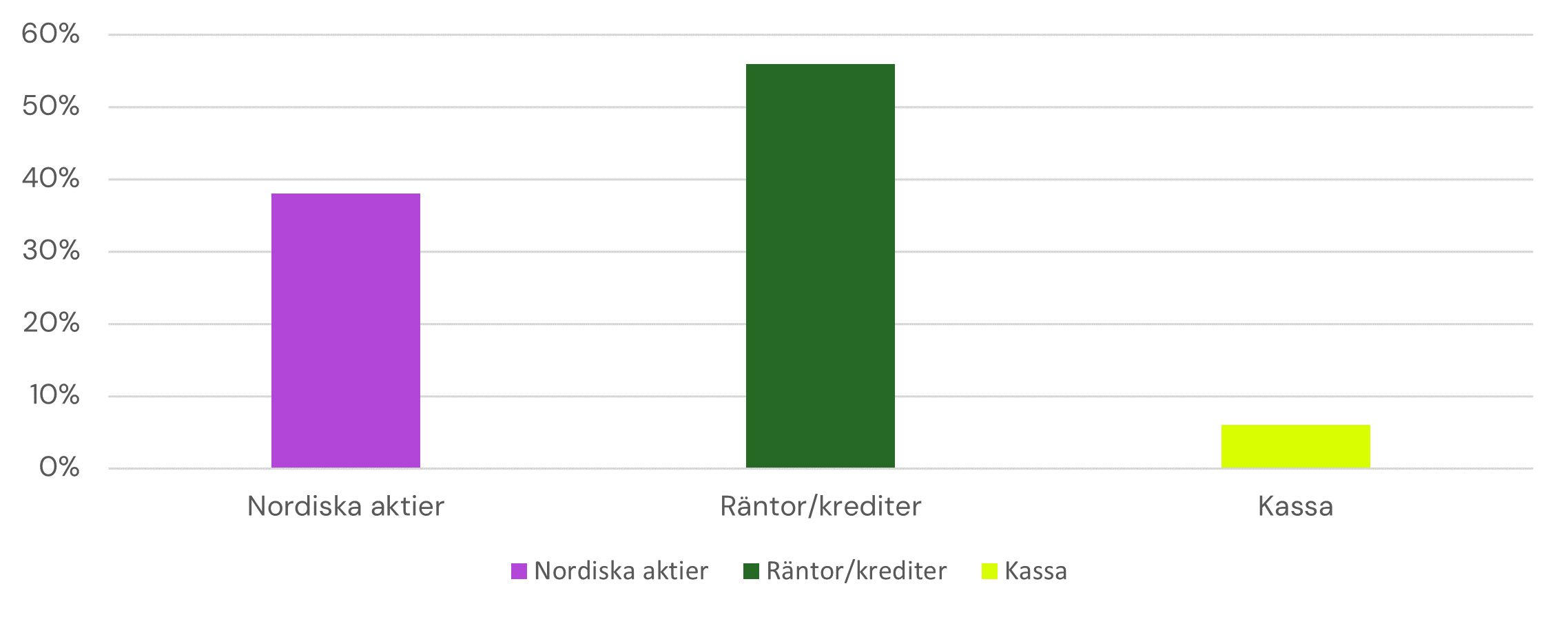

Vi har haft en lite lägre aktieandel i portföljen under perioden. Dessutom har räntedelen klarat sig bra, tack vare en låg ränteduration i portföljen. Vid månadsskiftet hade fonden en aktieandel på ca 38%, upp något från de lägsta nivåerna under månaden. Vi har utnyttjat tillfällen att plocka upp lite aktier och företagsobligationer som pressats ner till attraktiva nivåer. Vi är fortsatt försiktiga till att öka aktieandelen alltför mycket, då läget fortsatt är osäkert. Det mest troliga är att vi har ett eldupphör innan sommaren och att marknaderna successivt kommer återhämta sig. Närmar vi oss en sådan situation kommer vi att öka på aktieandelen i fonden. Företagsobligationsandelen av portföljen ligger på 56% och avkastar ca 4,5% per år i dagsläget. Vi har fortsatt en något större andel kassa (6 %), vilket fortsatt skapar handlingsförmåga om tillfällen uppstår under den närmaste tiden.

Månadens utveckling

March 31, 2026

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

SOBI

2.5

%

2.

Ericsson

2.5

%

3.

Alfa Laval

2.4

%

4.

SKF

2.3

%

5.

Essity

2.2

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.