Månadsrapport - November

November blev en volatil månad men tonläget förbättrades mot slutet. Makrobilden ljusnade något och i bolagsflödet fortsatte våra innehav att visa styrka, med stabilitet i Hufvudstaden, fortsatt bra fart i Ambea och MEKO som tar ett steg i rätt riktning. Helheten pekar mot en marknad och bolag som rör sig i rätt riktning.

Svängigt november som slutade starkare

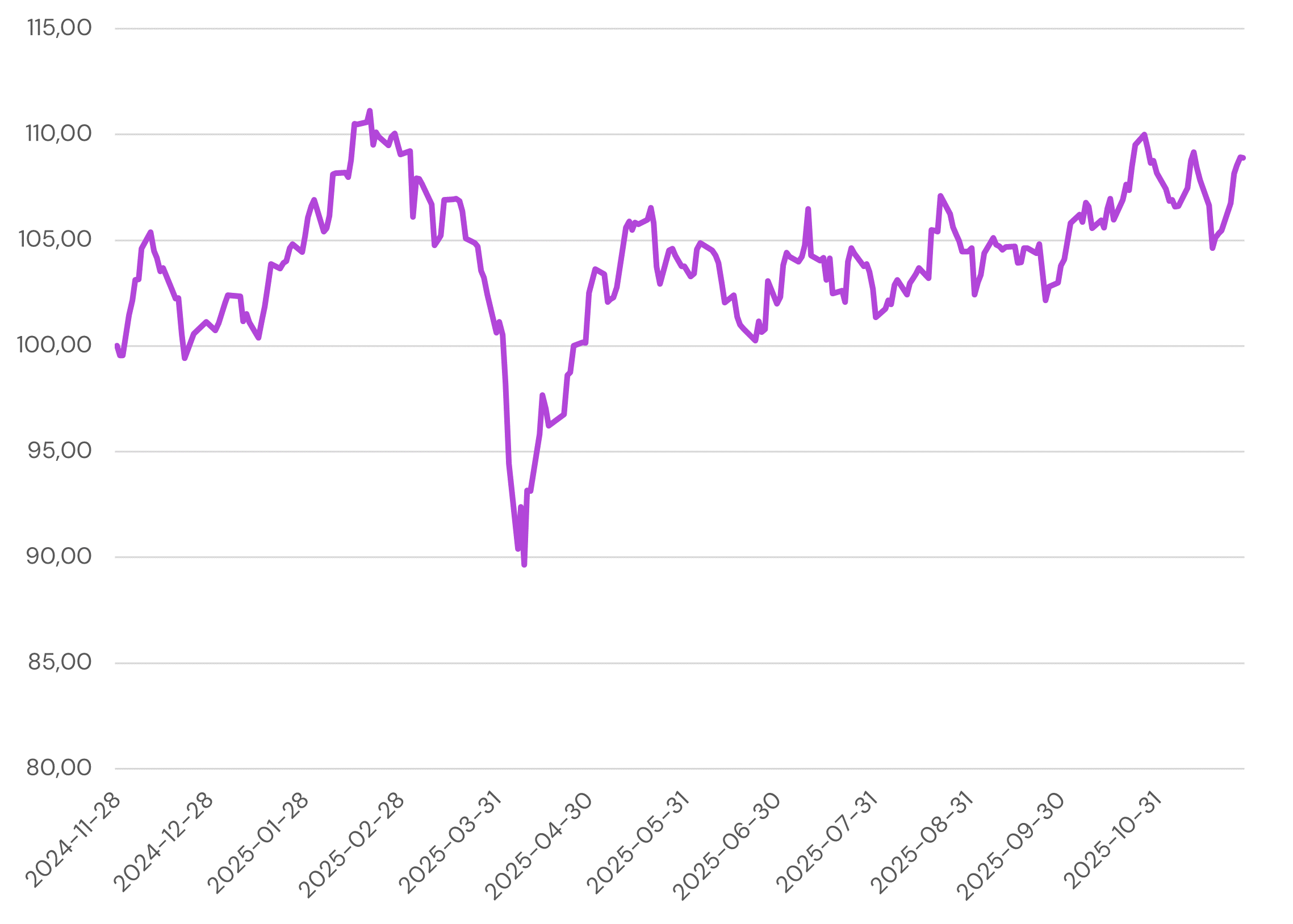

November bjöd på stora svängningar på aktiemarknaderna. Svenska börsen föll som mest 4% men återhämtade sig och stängde månaden oförändrat, medan fondens avkastning uppgick till +0,65%. Oro kring omfattande AI-investeringar och höga värderingar i amerikanska teknikbolag pressade sentimentet, och Nasdaq hade en tydlig sättning innan den vände upp igen. I USA har statsapparaten öppnat efter en lång nedstängning, men luckor i statistiken gör det svårt att läsa konjunkturen. Samtidigt signalerar flera Fed-ledamöter att en räntesänkning i december är det mest sannolika utfallet, något som ger stöd åt dagens höga amerikanska värderingar. I Sverige fortsätter bilden av en försiktig återhämtning att stärkas med bred BNP-tillväxt, robust konsumtion och en KI-indikator som nu ligger över sitt historiska genomsnitt. Detta ger stöd för vår strategi med fokus på svensk och europeisk förbättring. Starkare ekonomiska signaler har även bidragit till stigande långräntor och en fortsatt stark krona, en utveckling vi bedömer kan hålla i sig ytterligare en tid.

På den geopolitiska scenen pågår nya försök till fredsprocess mellan Ryssland och Ukraina. Förslaget som först presenterades justerades efter kritik och förhandlingarna väntas dra ut på tiden, men att dialogen över huvud taget förs har minskat risknivån, vilket avspeglats i både börser och råvaror.

Hufvudstaden – Stabilitet i topplägen och fortsatt värdeskapande återköp

Hufvudstadens Q3-rapport innehöll få överraskningar och följde i stort sett de mönster vi sett tidigare. Bolaget fortsätter att stå starkt i ett svagt fastighetsklimat, framför allt tack vare sina centrala och attraktiva lägen i Stockholm och Göteborg. Detta märks i de fortsatt låga vakanserna som ligger klart under marknadsnivån. Även hyrorna i omförhandlade kontrakt visar på beståndets styrka. Sammantaget visar kvartalet på stabil drift och en utveckling som ligger mycket nära vad både vi och marknaden hade räknat med.

En viktig del i rapporten är att Hufvudstaden fortsätter använda sitt återköpsprogram i hög takt. Under kvartalet genomfördes återköp till nivåer som innebär en hög avkastning relativt bolagets egna fastighetsvärderingar, vilket gör återköpen attraktiva. Samtidigt visar extern statistik att utvecklingen i Stockholms innerstad förbättras med fallande vakanser, medan områden utanför city fortsätter att gå svagare. Det gynnar Hufvudstaden ytterligare. Med pågående projekt som färdigställs under 2026 väntas hyresintäkterna gradvis öka.

Ambea – Robust utveckling och ökad kapacitet

Ambea fortsätter att leverera starkt, och Q3 blev ännu ett kvartal där både försäljning och resultat slog våra förväntningar. Förvärvet av Validia gav ett rejält tillskott, men även den organiska tillväxten var god. Lönsamheten förbättrades ytterligare och utvecklingen i Finland fortsätter att överraska positivt, samtidigt som verksamheten i Sverige, särskilt Nytida, visar tydliga tecken på återhämtning. Norge drabbades av tuffa jämförelsetal, men helheten var klart bättre än väntat.

Bolaget har nu byggt en pipeline av nya platser i Sverige som innebär en kraftig ökning av öppningstakten de kommande åren. Med mer kapacitet på väg in och en stabil operativ utveckling ser vi förutsättningar för fortsatt god vinsttillväxt.

MEKO – Effektiviseringar tar fart i tuff marknad

MEKO fortsätter att verka i en tuff marknad, där svag efterfrågan och hård prispress gör det svårt att lyfta marginalerna, men vi tycker samtidigt att bolaget är på väg in i en betydligt bättre fas. Resultatet i kvartalet var bättre än väntat, kassaflödena starka och effektiviseringsarbetet börjar ge resultat, även om det stora lyftet ligger framför oss. Skuldsättningen är fortsatt hög i vår smak, men riktningen är rätt.

En viktig del i förbättringsresan är att kostnadsbilden nu normaliseras. Efter en period med dubbla hyror kopplat till investeringar i lagerfastigheter pekar bolaget själva på att Q4 blir det sista kvartalet med denna belastning. När detta faller bort, samtidigt som övriga besparingar börjar slå igenom, ser vi goda möjligheter till successivt bättre marginaler. I kombination med betydligt enklare jämförelsekvartal nästa år förbättras förutsättningarna tydligt.

Månadens utveckling

November 30, 2025

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Investor

6.8

%

2.

Alfa Laval

5.2

%

3.

Atlas Copco

4.6

%

4.

Epiroc

3.8

%

5.

Volvo

3.8

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.