Månadsrapport - Februari

Rapportsäsongen har i stort bekräftat bilden av ett stabilt men avvaktande bolagsklimat där de flesta bolag levererat i linje med marknadens förväntningar. Samtidigt har marknadsreaktionerna varit tydliga, inte minst i små- och medelstora bolag där även positiva överraskningar i flera fall mötts av säljflöden. Parallellt präglas omvärlden fortsatt av geopolitisk och handelspolitisk osäkerhet, men de ekonomiska signalerna i Europa pekar gradvis i rätt riktning.

Rapportperiod i linje med förväntningarna

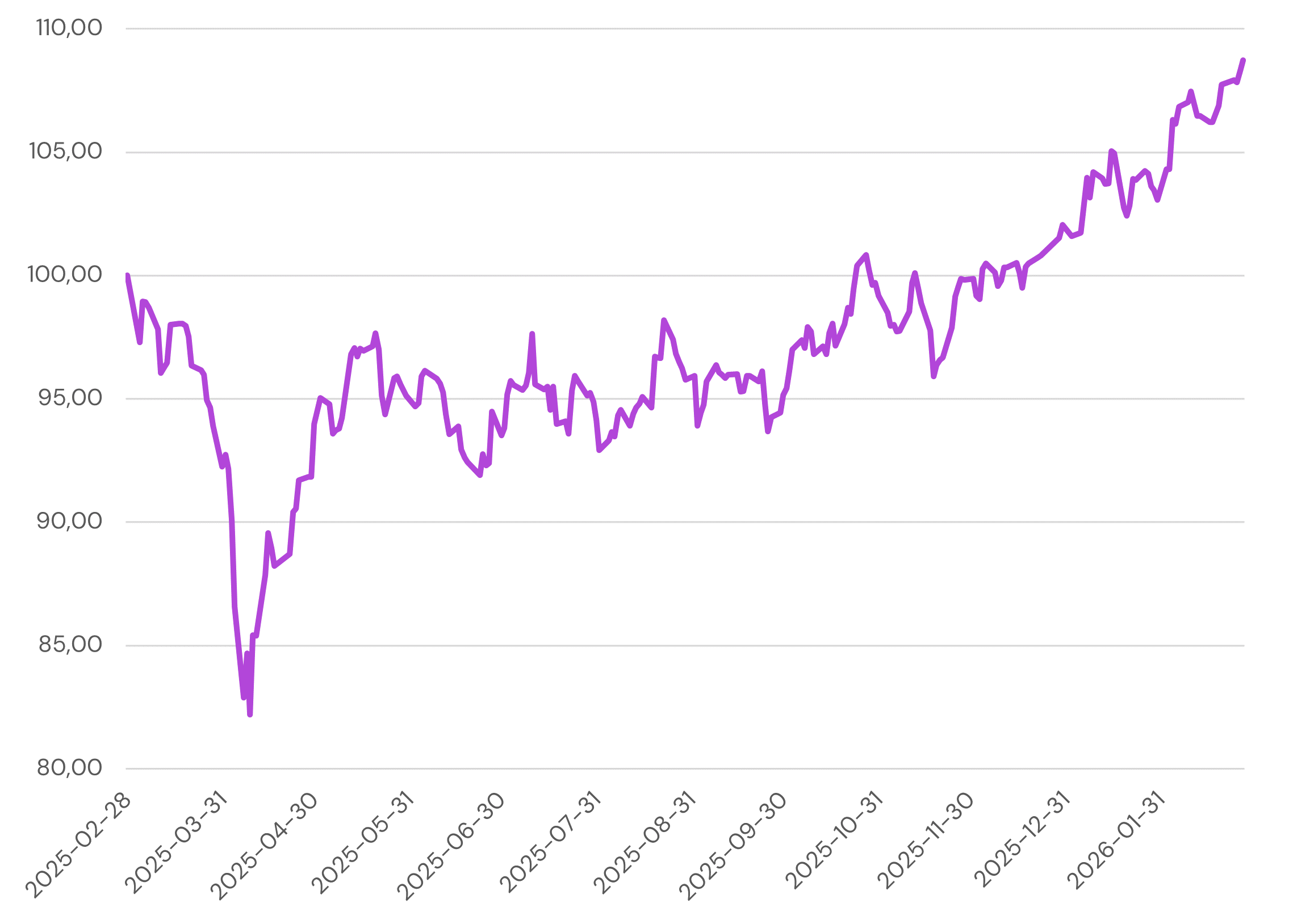

Samtliga innehav, med undantag för Rusta som har brutet räkenskapsår, har nu rapporterat sina fjärde kvartal. Månadens rapportperiod följde föregående månads mönster, där merparten av bolagen levererade i linje med marknadens förväntningar. Flera av de innehav som överträffade förväntningarna var små- och medelstora bolag, men i likhet med övriga bolag i segmentet möttes dessa av tydliga säljflöden i samband med rapporterna. Fondens exponering mot små- och medelstora bolag är historiskt låg. Samtidigt är vi öppna för att förutsättningarna kan förändras. Även om ett skifte i flödesbilden i dagsläget framstår som avlägset, är vår bedömning att kapitalflödena förr eller senare kommer att vända, vilket då skulle gynna denna del av marknaden. Fondens avkastning uppgick till 5,50% under månaden, jämfört med 4,48% för breda svenska index.

Under månaden kom besked från en amerikansk domstol att de tullar mot omvärlden som lanserades av Donald Trumps administration förra året är otillåtna. Administrationen har dock hittat ett kryphål som möjliggjort införandet av generella tullar på 10 procent, med en plan att höja nivån till 15 procent, vilka gäller tills kongressen måste ta ställning till dem senare i sommar. Beskedet utgör ytterligare ett bakslag och bidrar till bilden av en försvagad politisk position inför mellanårsvalet i höst. Samtidigt har USA, trots tidigare löften om att undvika nya konflikter, tillsammans med Israel genomfört attacker mot Iran i slutet av månaden, något som riskerar att öka den inrikespolitiska kritiken. Händelserna kan även få konsekvenser för energimarknaden om transporter genom Hormuzsundet störs eller raffinaderier i Mellanöstern attackeras, vilket i så fall skulle kunna driva upp oljepriserna och leda till högre drivmedelskostnader för amerikanska konsumenter. Samtidigt fortsätter konjunkturåterhämtningen i Europa i rätt riktning, även om tempot fortfarande är relativt långsamt. Vår bedömning är att konjunkturen i euroområdet stärks tydligare under hösten i takt med att omfattande stimulanser börjar få genomslag, medan utvecklingen i Sverige redan nu framstår som starkare, drivet av förbättrad konsumtion. Samtidigt finns en viss risk för en tillfällig svagare utveckling under årets första del till följd av de höga energikostnader som vi har sett hittills under kvartalet.

Securitas – Stärker marginaler och intjäningskvalitet

Securitas levererade ett starkt fjärde kvartal som bekräftar den långsiktiga strategiska förflyttningen bolaget genomfört de senaste åren. Den organiska tillväxten fortsätter och inom Technology & Solutions nåddes nya rekordmarginaler, vilket stärker trovärdigheten i den pågående marginalexpansionen. Även den traditionella bevakningsverksamheten visar gradvis förbättrad lönsamhet, drivet av en mer selektiv och lönsam kontraktsportfölj. Koncernens EBITA-marginal har nu förbättrats under en lång följd av kvartal, understödd av kostnadseffektiviseringar, förändrad affärsmix och värdeskapande förvärv. Kassaflödet är starkt och överträffar bolagets egna mål, samtidigt som skuldsättningen successivt reducerats, vilket ytterligare stärker den finansiella flexibiliteten. Framåtblickande ser vi ett bolag med tydligt förbättrad intjäningskvalitet jämfört med för några år sedan, där särskilt Nordamerika illustrerar den strukturella karaktären i marginallyftet. Trots denna förbättrade affärsprofil handlas aktien i linje med historiska multiplar, vilket enligt vår bedömning inte fullt ut speglar den högre kvaliteten i intjäningen, den stärkta balansräkningen och den återställda tillväxten.

Alfa Laval – Stabilt kvartal med stark Energy-efterfrågan och gradvis förbättrad organisk trend

Alfa Laval levererade ett fjärde kvartal som i stora drag var i linje med marknadens förväntningar, med ett något starkare resultat justerat för engångsposter. Försäljningen kom in över prognos och justerad EBITA överträffade konsensus marginellt. Orderingången var något bättre än väntat, tydligt driven av en stark utveckling inom Energy, där den organiska tillväxten var hög och stöddes av fortsatt god efterfrågan inom HVAC & Refrigeration samt datacenter. Marine utvecklades stabilt medan Food & Water var svagare, främst på grund av fortsatt försiktighet i investeringsintensiva projektmarknader. Guidningen pekar mot i stort sett oförändrad underliggande efterfrågan in i första kvartalet, med viss variation mellan divisionerna. Samtidigt ser vi tecken på successiva organiska förbättringar in i 2026, särskilt inom de mer strukturellt drivna områdena.

Ambea – Stark tillväxt och strukturell kvalitet trots tillfällig marginalpress

Ambea levererade ett kvartal som i stort sett var i linje med våra förväntningar, även om utfallet var något under konsensus på resultatraden. Försäljningen och den organiska tillväxten var starkare än väntat, vilket bekräftar att efterfrågan i verksamheten är fortsatt god. Marginalpress i flera segment, framför allt i Stendi och Validia, tyngde kvartalet, medan Nytida återigen utvecklades bättre än väntat och visar att de operativa förbättringarna ger effekt. Sammantaget bedömer vi att mindre justeringar av estimaten är rimliga, men inget som motiverar större omvärdering av caset.

Vi anser att marknadens reaktion på rapporten var väl kraftig. En nedgång på omkring 12% framstår som överdriven i relation till den faktiska resultatavvikelsen och de långsiktiga utsikterna. Bolaget fortsätter att expandera, har god kassaflödesgenerering, höjer utdelningen något och lanserar ytterligare återköp. Med en attraktiv värdering och fortsatt strukturell tillväxt ser vi rapporten som mer av en temporär marginalavvikelse än ett trendbrott.

Stora Enso – Gradvis förbättring i sikte efter investeringsintensiv period

Stora Enso levererade ett fjärde kvartal som i stora drag var i linje med marknadens förväntningar och förändrar inte helhetsbilden i någon större utsträckning. Resultatet påverkades fortsatt av uppstartskostnader i Oulu, negativa valutaeffekter och ett svagt efterfrågeläge, men utfallet låg nära konsensus. Exklusive uppstartseffekter var resultatutvecklingen något bättre än föregående år, samtidigt som det bokförda värdet på skogstillgångarna steg ytterligare under kvartalet. Investeringstakten är på väg ned efter en mer intensiv period, vilket gradvis bör ge stöd åt kassaflödet. Även om marknadsläget fortsatt är försiktigt ser vi förbättrade förutsättningar framåt. Effektiviseringsåtgärder, lägre capex och successiv ramp-up i Oulu skapar potential för tydligare marginalförbättring när efterfrågan normaliseras. Den planerade avknoppningen av de svenska skogstillgångarna kan dessutom synliggöra värden över tid.

SOBI – Breddar intjäningsbasen med stark Altuvoct-momentum

SOBI fortsätter att visa stark operativ utveckling, där Altuvoct återigen var den tydliga drivkraften i kvartalet. Kombinationen av kraftig sekventiell tillväxt i Altuvoct, begränsad kannibalisering av Elocta samt stabila bidrag från Doptelet och Gamifant gav en resultatmix som var svår att invända mot. Att Beyfortus spelar en allt mindre roll i aktiecaset bekräftar samtidigt att intjäningsbasen breddas. Guidningen för året uppfattas som försiktigt formulerad snarare än låg, vilket framstår som rimligt i ett år med flera viktiga lanseringar och ligger väl i linje med hur bolaget historiskt har valt att kommunicera sina utsikter.

Catena (Nytt innehav) - Kvalitativ logistikexponering med strukturell tillväxt och stärkt riskprofil

Fastigheter utgör sällan en större del av vår portfölj, men ibland dyker det upp lägen som påminner oss om varför exponering mot rätt bolag i sektorn kan vara rätt, och det är bakgrunden till att vi nu har valt att ta in Catena i värmen. Bolaget uppvisar flera av de kvaliteter vi söker: en stark finansiell ställning, en modern och välbelägen logistikportfölj, låg vakansgrad och stabila relationer med stora hyresgäster. Det nyligen genomförda förvärvet stärker bolagets diversifiering, minskar exponeringen mot enskilda hyresgäster och förlänger den genomsnittliga hyresdurationen, samtidigt som portföljen till stor del består av nyare fastigheter. Inträdet i Finland breddar den geografiska basen och affären bedöms sänka den operativa risken. Trots viss utspädning från nyemissionen ser vi förvärvet som strategiskt välmotiverat då det är värdeskapande i sig och samtidigt skapar utrymme för ytterligare investeringar framåt, givet att balansräkningen fortsatt är stark.

Operativt har Catena avslutat året på ett stabilt sätt med en rapport som överträffade förväntningarna på intäktssidan och visade god lönsamhet. Förvaltningsresultatet per aktie har vuxit tydligt och vi ser fortsatt goda tillväxtförutsättningar kommande år, drivet av genomförda förvärv och projektutveckling. Enligt vår bedömning speglar dagens värdering inte fullt ut bolagets tillväxtmöjligheter eller den långsiktiga potentialen i projektportföljen. Sammantaget ser vi ett bolag med strukturell medvind, förbättrad riskprofil och goda möjligheter till värdetillväxt.

Månadens utveckling

February 28, 2026

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Investor

6.6

%

2.

Volvo

5.3

%

3.

Alfa Laval

5.1

%

4.

Epiroc

4.8

%

5.

Atlas Copco

4.6

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.