Månadsrapport - April

Marknaden har återhämtat sig på lättad geopolitisk oro, även om energipriser och räntor fortsatt signalerar osäkerhet. I månadens rapportskörd hittar vi industribolag där specifika slutmarknader styr utvecklingen, gruvbolag med fortsatt hög aktivitet, nischbolag som drivs av struktur och mix, samt banker som går in i en mer balanserad fas med stabil intjäning.

Ökad geopolitisk oro sätter avtryck i marknaden

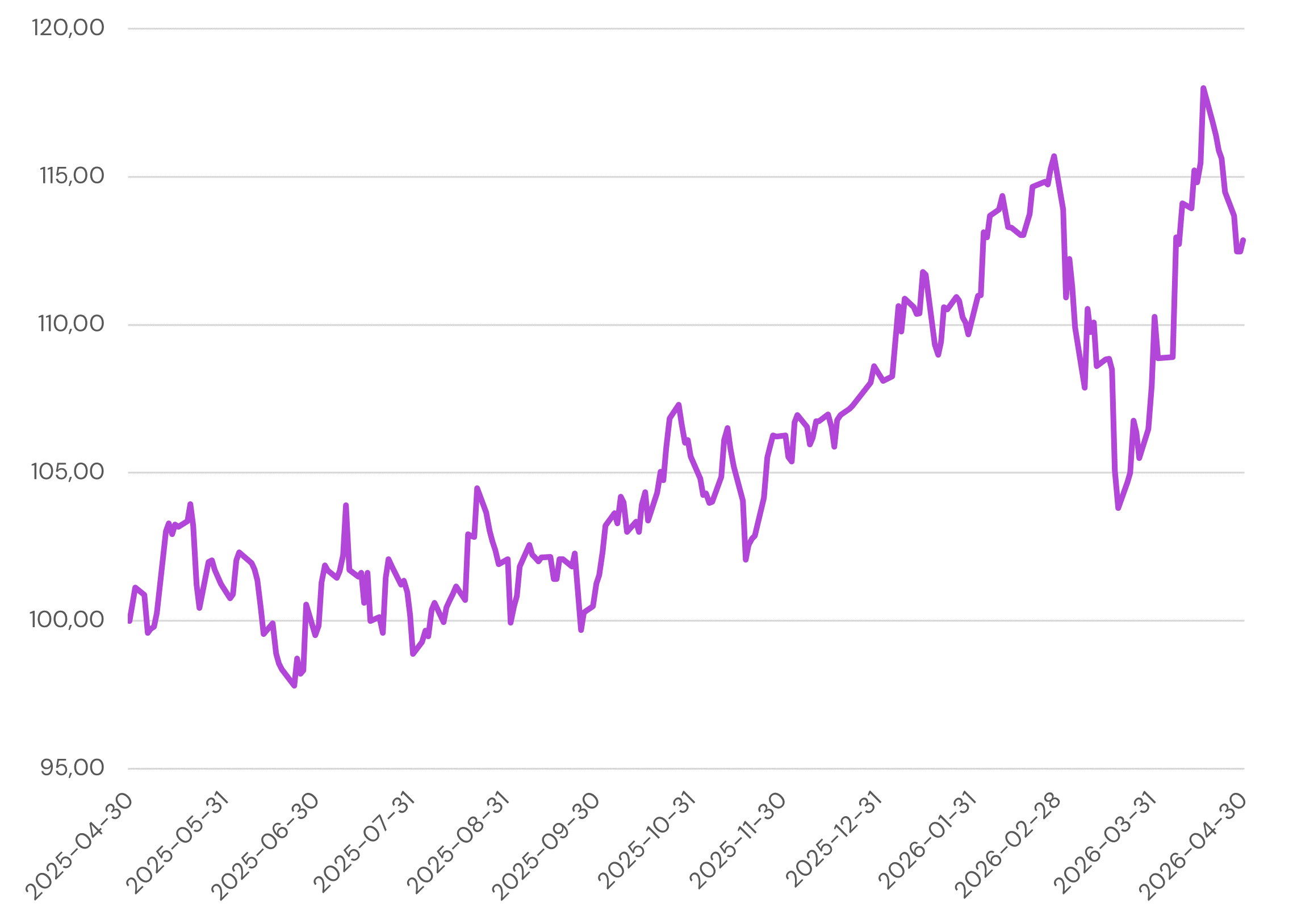

Aktiemarknaderna valde under april att se glaset som halvfullt och tog fasta på vapenvila och förhandlingar mellan USA och Iran. Svenska börsen återhämtade två tredjedelar av nedgången från mars månad och amerikanska börsen var starkast drivet av teknologibolagen. Fondens avkastning uppgick till 4,55% under månaden, jämfört med 4,98% för breda svenska index.

De höga energipriserna och störningar i leveranser av raffinerade produkter har skapat en oro för att inflationen blir ett bekymmer framöver. Situationen är tydligast på räntesidan där marknaden nu prisar in räntehöjningar i framförallt Europa. Amerikanska centralbanken har gått från förväntningar om ytterligare sänkningar till att räntan kommer att ligga still närmaste året. Mellanösternkonflikten kommer vid ett känsligt läge för Europa, där man hoppades på en konjunkturuppgång under året. Detta ser nu ut att försenas. I USA är konjunkturbilden stabil, drivet av fortsatt enorma investeringar inom teknologiområdet. Vår tro är att konjunkturuppgången blir försenad och stora delar av den tillväxt vi förväntade oss i år förflyttas in i 2027. Problemen på energiområdet visar återigen att Europa behöver satsa än mer på energisäkerhet och elektrifiering för att minska sina risker från störningar i omvärlden.

Sammanfattning av månadens rapportskörd - Stabil grund, selektiv styrka och gradvis förbättring i sikte

Rapportperioden visar att utvecklingen i industribolagen i allt större utsträckning drivs av specifika slutmarknader snarare än en bred cyklisk uppgång. I Atlas Copco blir det särskilt tydligt där Vacuum Technique nu tar ett tydligt kliv upp, drivet av halvledare och närliggande applikationer, samtidigt som andra delar av koncernen utvecklas mer blandat. Den bilden går igen i Alfa Laval, där efterfrågan kopplad till datacenter, energi och en gradvis återhämtning inom HVAC väger upp en mer dämpad utveckling i andra segment. Leveranserna varierar kortsiktigt, men orderingången indikerar att aktiviteten rör sig i rätt riktning. Även SKF visar hur en tydligare industriexponering och genomförda effektiviseringar bidrar till att hålla uppe lönsamheten, trots att efterfrågan ännu inte har breddats. Det skapar en situation där flera bolag redan gjort mycket av det interna arbetet, vilket innebär en tydlig operationell hävstång när efterfrågan väl tar fart.

Inom gruvsegmentet fortsätter aktiviteten att vara hög, vilket syns tydligt i både Sandvik och Epiroc. Båda bolagen gynnas av stark investeringsvilja i gruvsektorn, där höga metallpriser driver både expansionsprojekt och ersättningsinvesteringar. Samtidigt är eftermarknaden fortsatt en stabil bas som bidrar till motståndskraft över cykeln. För Sandvik breddas bilden ytterligare genom en stark utveckling inom Machining, där specialiserade segment och prisdrivna effekter ger stöd, medan Epiroc i högre grad drivs av utrustning och en växande orderbok som talar för fortsatt hög aktivitet framåt. Det finns också tecken på att tidigare farhågor kring marknadsposition och tillväxttakt avtar, i takt med att orderingång och operativ hävstång utvecklas bättre än väntat.

I mer nischade industribolag som Autoliv blir det tydligt hur bolag kan växa trots en svagare underliggande marknad. Här är det snarare ökat innehåll per fordon och en stark position i tillväxtregioner som driver utvecklingen, än volymtillväxt i produktionen som helhet. Samtidigt varierar kassaflöde och mixeffekter mer över tid, vilket ger en något mer ryckig kortsiktig utveckling. För Securitas handlar utvecklingen i stället om en strukturell förflyttning, där teknik och lösningar successivt tar en större del av affären och bidrar till en stabil marginalförbättring. Även om enskilda regioner kan påverkas av tillfälliga faktorer, framstår riktningen som tydlig, där en mer skalbar och teknikdriven affär successivt förändrar lönsamhetsprofilen.

I AddLife syns en liknande karaktär, där utvecklingen drivs av en kombination av stabil organisk tillväxt, förbättrad produktmix och ökade möjligheter till förvärv. Marginalprofilen stärks gradvis, samtidigt som balansräkningen ger utrymme att accelerera förvärvstakten. Det gör att flera av de centrala byggstenarna i caset blir tydligare, där både tillväxt och lönsamhet kan utvecklas i en mer stabil riktning över tid. Samtidigt kvarstår en viss kortsiktig påverkan från timingeffekter och tidigare portföljförändringar, vilket bidrar till en något mer blandad rapportbild.

Banksektorn, med Handelsbanken, Nordea och Swedbank, bekräftar bilden av en sektor som rör sig in i en mer normaliserad fas. Räntenettot är inte längre den tydliga drivaren, i takt med att räntemiljön förändras, men detta motverkas delvis av stabil utveckling i sparaffären och fortsatt god kreditkvalitet. Samtidigt blir kostnadsdisciplin och kapitalallokering allt viktigare för avkastningen. Här finns också tydliga skillnader mellan bankerna, där Nordea i större utsträckning visar tillväxt genom företagsaffären och därmed behåller en hög avkastningsnivå, medan övriga banker i högre grad präglas av stabilitet och effektivisering. Den starka kapitaliseringen ger utrymme för en mer aktiv användning av kapital, vilket kan bidra till att lyfta avkastningen även i ett mer balanserat ränteläge.

Under månaden har vi ökat våra innehav i Atlas Copco och AddLife, där vi ser en tydligare underliggande styrka och förbättrade förutsättningar framåt, både genom starkare efterfrågebild i kärnverksamheter och en gradvis stärkt lönsamhetsprofil. För att finansiera detta har vi minskat vårt innehav i Epiroc, där utvecklingen fortsatt är god men där värderingen i större utsträckning speglar den positiva bilden, vilket sammantaget ger en mer attraktiv balans i portföljen.

Månadens utveckling

April 30, 2026

I år

Sedan start

Fondens utveckling

Historisk avkastning är ingen garanti för framtida resultat. Fondandelars värde kan både stiga och sjunka, och det finns ingen säkerhet att hela det investerade kapitalet återfås.

5 största aktieinnehaven (%)

1.

Investor

6.5

%

2.

Atlas Copco

6

%

3.

Alfa Laval

5.3

%

4.

Volvo

4.8

%

5.

Sandvik

4.1

%

Tillgångsallokering

Prenumerera på månadsrapporter

Varje månad delar vi en rapport med förvaltarnas syn på marknaden och utvecklingen i fonden. Här hittar du den senaste kommentaren samt tidigare månadsrapporter.

Säkra din finansiella framtid

Kontakta oss idag för en kostnadsfri konsultation. Ta det första steget mot en friare och tryggare ekonomisk framtid.

Senaste marknadsinsikter

Följ med i våra analyser och trender.

Få insikter i din brevlåda

Vi delar våra tankar – så du kan fatta tryggare beslut.